Mibe fektessünk a zuhanások időszakában?

A magas hozamú osztalékpapírok lehetnek a befutók ebben a környezetben – mondta a Goldman Sachs amerikai részvénystratégiája. David Kostin szerint S&P cégei csak megemelt osztalékszintekkel tudják az idén magukhoz vonzani a befektetőket. Erre a legjobb példa az energiaszektor lehet, ugyanis a nyersolaj árának ralija elhomályosítja majd az ellátási láncok problémáit. Összességében Kostin úgy látja, hogy az S&P-társaságok átlagosan 10 százalékkal növelik majd meg osztalékukat, szemben a korábbi 8 százalékos előrejelzésével. De nem csak az ukrán háború miatt kell megemelniük a részvényeseknek járó prémiumot. A megugró infláció legalább ugyanekkora mértékben támogatja a növekedést – hangsúlyozta Kostin. Ebből kiindulva a Yahoo elemzői összeszedtek néhány részvényt, amelyeknek szerintük nagy a növekedési potenciálja.

Fókuszban az energiaszektor

Az első helyen a Valero Energy (VLO) áll, amely a finomított olajtermékek piacának egyik fő szereplője. Valójában a Valero a világ legnagyobb független kőolaj-finomítója és a második legnagyobb megújulóüzemanyag-gyártó. A cég termékei között szerepel a benzin és a kerozin, a repülőgép-üzemanyag, a gázolaj és a kenőolajok, valamint a nem üzemanyag-alapú kőolajszármazékok, például az aszfalt. Habár a hagyományos üzemanyagcégek nem voltak népszerűek a befektetők körében az utóbbi időben, a Valero erős pozíciója ezen a piacon bizonyos fokú védelmet nyújt a vállalat számára az árnyomással szemben – állítják a Yahoo elemzői. Tény, hogy a Valero részvényei az elmúlt hónapok borús környezetében is emelkedtek, árfolyamuk tavaly augusztus óta csaknem másfélszeresére nőtt. A társaság jelentésében 116 százalékos bevételnövekedést közölt, túllépve a 28,6 milliárd dolláros előrejelzést, elérték a 35,9 milliárdot. Az alsó sorban a kiigazított nyereség részvényenként 2,47 dollár volt.

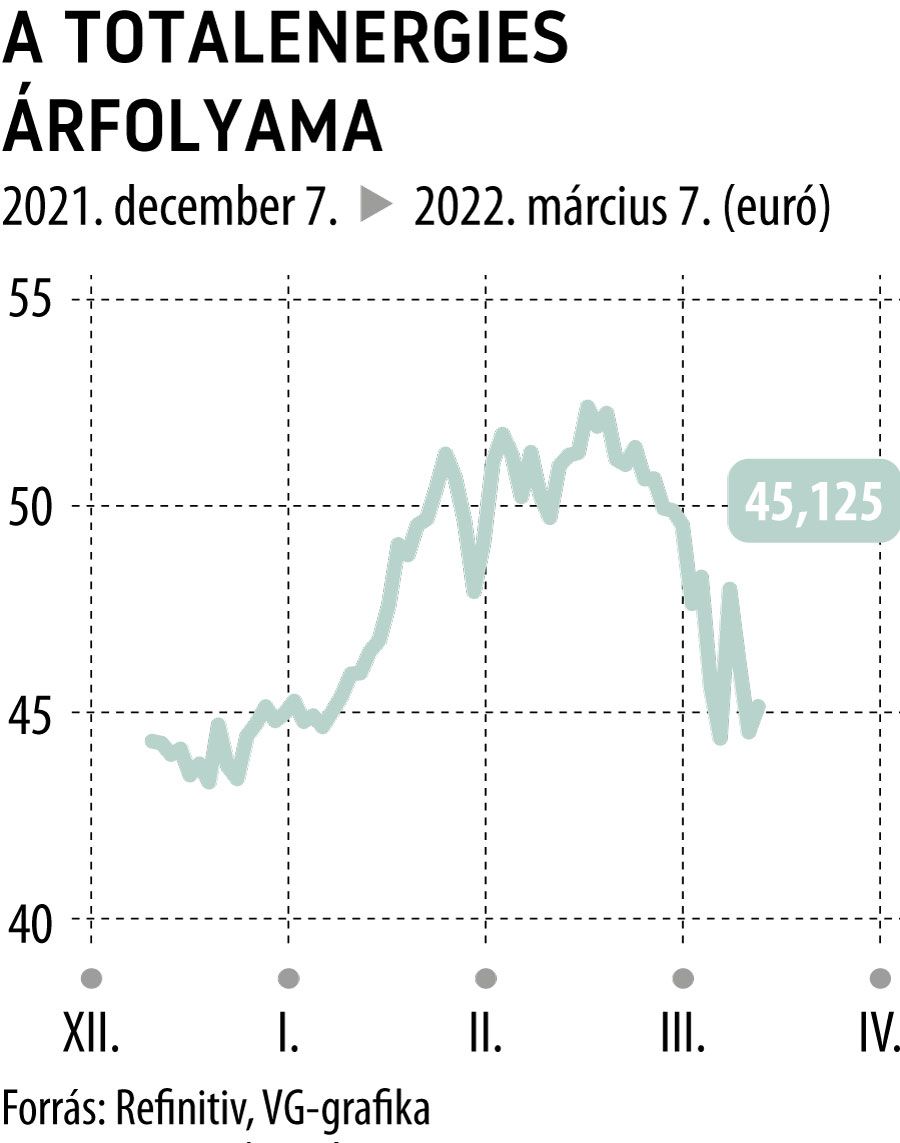

A TotalEnergies energiacég is jól szerepelhet az elkövetkezőkben. A francia székhelyű TotalEnergies nem csak az olajban és gázban érdekelt. Ugyan a szénhidrogén-kutatás és -bányászat meghatározó a társaságnál, a Totalnál a szénhidrogén-desztillátumok és egyéb petrolkémiai termékek szállítása és finomítása is jelentős szerepet tölt be. A vállalat egyben jelentős áramtermelő, és vezető szereplője az európai vegyiparnak. Az emelkedő nyersanyagárak hajtották a Total számait is. A cég részvényenkénti bevétele nagyot nőtt az utóbbi időben, 2,55 dollár tett ki 2021 negyedik negyedévében. Az 55,2 milliárd dolláros bevétel 70 százalékkal több az előző év azonos időszakához képest. A TotalEnergies az elmúlt 10 negyedévben változatlan szinten, törzsrészvényenként 66 eurócenten tartotta az osztalékot. Az árfolyamok mozgása következtében ez legutóbb dollárban 74,8 centet tett ki értékpapíronként. Megfigyelők szerint azért is szárnyalhat a cég eredménye a következő hónapokban, mert a társaságok foglalkozik LNG-vel, ami az orosz import korlátozása esetén nagy érték lehet.

Mert csomagolni mindig kell

Befutó lehet az Amcor Plc. is. A társaság nem az energetikában mozog, hanem klasszikus ipari cég, fő profilja a csomagolóanyag-gyártás. Az Amcor több mint 40 országban működik, és a kisállatápoló szerektől az élelmiszeriparig szállít csomagolóanyagot. A társaság jelentősen megsínylette az ellátási láncok zavarait, de a gazdaságok újranyitása, a megugró fogyasztás jelentős lökést adott a rendelésállományának. A bevételek töretlenül nőnek, és az elmúlt negyedévekben rendre meghaladják az előzetes becsléseket is. Az Amcor még a koronavírus-járvány időszakában is fizetett osztalékot, a prémiumot pedig 48 centre emelik az eddigi 12-ről, ami szintén egy a befektetőknek számára kedvező döntés. A BMO 5 csillagos elemzője, Mark Wilde vételre ajánlja a papírt, és 14 dolláros árfolyamcélja azt mutatja, hogy 24 százalékos részvényárraliban bízik.

Közben megszólalt az ARK Invest vezetője, a sztárbefektető, Cathie Wood is. Úgy véli, ötéves távlatban az innovációalapú részvények nagyot emelkednek, ugyanis az új technológiákkal kapcsolatos várakozások fűtik majd a papírokat.