Tíz százalék feletti hozamok a BÉT-en

A Budapesti Értéktőzsdén (BÉT) már beköszöntött a tavasz.

Sorra érkeztek március végén és április elején a közgyűlési előterjesztések és meghívók, ezzel beindult az osztalékkifizetések időszaka. A kibocsátók részéről zömmel már ismertek a javaslatok az osztalék mértékéről, így már csak az évi rendes közgyűlések határozatain múlik, mennyiben részesülnek a tulajdonosok a legutóbbi esztendő(k) nettó eredményéből. Visszatér egy évekig kényszermellőzött műfaj; a közgyűlésre ellátogató magánrészvényesek szemtől szemben kérdezhetik a board tagjait, s a napirendi pontok kiegészítésére szintén javaslatot tehetnek. Két példa (Rába, Magyar Telekom) is van arra, hogy ezek az indítványok az osztalék összegét is érintik.

A BÉT osztalékpapírjaira most a szokottnál nagyobb figyelem irányulhat. A lakossági befektetők hónapok óta igyekeznek védőárkot ásni az infláció ellen – tavaly 5,1 százalékos volt az éves átlagos drágulás, míg az idén a Magyar Nemzeti Bank jelentése szerint 7,5 és 9,8 százalék között alakulhat. Ezek láttán nem csoda, hogy a lakosság szinte teljesen elfordult a Magyar Állampapír Plusztól (márciusban volt olyan hét, hogy mindössze hatmilliárd forintért jegyeztek). Marad az inflációkövető, változó kamatozású, ez évben 6,6 százalékot hozó, jövőre pedig a 2022-es átlagos infláció + 1,5 százalékpont kamatot fizető Prémium Magyar Állampapír, vagy az állampapírhozamok feletti osztalékot ígérő részvénybefektetések.

A sokáig unalmas magyar osztalékkörkép az idén végre izgalmassá vált, valóban reális alternatívája jelentkezhet a kötvényeknek.

Gyurcsik Attila, az Accorde Alapkezelő vezérigazgatója arról beszélt a VG-nek, hogy mára egyértelműen megváltozott a befektetők hozzáállása az osztalékfizető cégekhez. Korábban ezek a vállalatok a befektetői portfóliók egyhangú részét képviselték. A növekedésük zenitjén túllépett társaságokat lehetett ebbe a kategóriába sorolni, hiszen többnyire már nem volt beruházási vagy terjeszkedési céljuk, a megtermelt cash flow jelentős részét így kifizették osztalékként, vagy részvény-visszavásárlásra fordították.

Az elmúlt egy-másfél évben azonban ez a megszokott osztalékkép teljesen átalakult, sok ciklikus cég jelentett be brutális mértékű visszafizetést a megtermelt nyeresége terhére. Gyurcsik Attila idesorol számos nyugat-európai olajvállalatot és kereskedelmi bankot is. Jó példa a gáláns osztalékfizetésre a Shell vagy épp a BP, ahol két számjegyű hozam realizálható euróban, de szintén nagyot szólt az UniCredit múlt év végi bejelentése 16 milliárd eurónak (az akkori piaci kapitalizáció 60 százaléka) megfelelő összeg kifizetéséről és részvény-visszavásárlásokról; igaz, nem egyszerre, hanem négy évre elosztva. A gáz- és olajszektorban most nem igazán meglepő a nagy részvényesi juttatás – fogalmazott a szakértő.

Az elmúlt tíz évben sok beruházás elmaradt az ágazatban, a magas szénhidrogénárak miatt viszont rekordnyereséget könyvelhettek el a cégek,

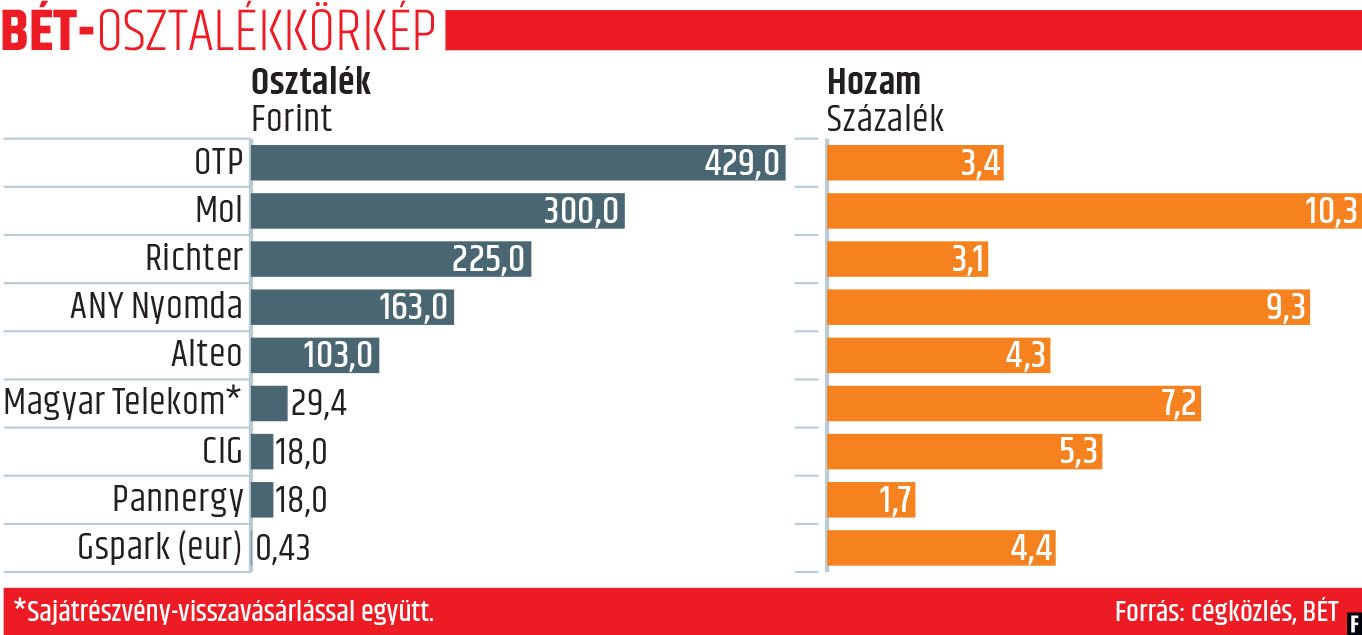

capextervek nélkül pedig nem igazán marad más választásuk, mint a profit visszaosztása. Hasonlóan gondolkodott a Mol igazgatósága is, amely 100 forintos részvényenkénti mellett 200 forintos rendkívüli osztalék kifizetését javasolja – az összesen 300 forint 10,3 százalékos osztalékhozamot jelentene. A befektetők érthetően jól fogadták a hírt, a március 22-i bejelentés óta 9,7 százalékkal emelkedett a Mol-részvények árfolyama.

A nyereségrészesedés 242 milliárd forint, a tavalyi nettó 526 milliárdos eredmény 46 százaléka. Ez a hányad nem számít nagynak. Hogy a magyar olajcéget tekintve mégis magas szintű osztalékhozam adódik, annak az a magyarázata, hogy a 2021-es rekorderedmény elég alacsony részvényértékeltséggel párosul, vagyis a piac mindössze a tavalyi profit négyszeresére értékeli a Molt.

Április 13-án tartja éves rendes közgyűlését az OTP Bank.

A pénzintézet szabályozói korlátozások miatt nem fizetett osztalékot tavaly és tavalyelőtt, így az idén három esztendő nyeresége utáni visszafizetés válik esedékessé. Az elemzők 750-800 forintos részvényenkénti kifizetést vártak e három év után, ám az ukrajnai háború megváltoztathatta a bank igazgatóságának az álláspontját a 2021-es profit felhasználásáról. Az a javaslat kerül a részvényesek elé, hogy 430 forint legyen a papíronkénti kifizetés, amely 3,5 százalékos hozamot jelent. A korábbi évek tekintetében ez nem rossz a hagyományosan nem osztalékpapírként jellemzett OTP-től. A Zwack Unicum részvényeit ezzel szemben szinte minden befektető az osztalékért tartja, a papír piaca kifejezetten aktív az elmúlt időszakban. A társaság tavalyi nyeresége után 700 forint lehet a dividenda. Március végére éves csúcsra – 17 500 forintra – nőtt az árfolyam. Itt talán már érdemes várni a vételekkel, hiszen ilyen magas áron vásárolva csak 4 százalék hozam realizálható az osztalékkal.

A teljes cikk a Figyelő legfrissebb számában olvasható.