Új távlatok nyílnak a dollár-jen keresztben

Míg a világ legtöbb országában másról sem szólnak a hírek, mint az infláció elleni küzdelemről, addig Japánban éppen csak átbillent a deflációs környezet az árak minimális emelkedésébe. Miközben a legtöbb fejlett országban elkezdődött vagy hamarosan elkezdődik a kamatemelési ciklus, a távol-keleti országban többször is megerősítették a jelenlegi laza monetáris politika folytatását, ami növelheti majd a kamatkülönbözetre irányuló spekulációt.

Nem kérdés, hogy a világ rég látott helyzettel küzd a koronavírust követő gazdasági fellendülés mellékhatásaként, megjelent ugyanis az infláció. Mindezt tovább fokozták az orosz–ukrán konfliktus következtében meglóduló olaj-, gáz- és élelmiszerárak is. A világ legtöbb országában rekordszintre ugrott az infláció, és sok esetben még most is bizonytalankodva figyelhetjük, mikor érkezhet el a tetőpont, és valóban láthatunk-e két számjegyű árindexet. Az áremelkedés Japánban is megindult, itt azonban egy nagyon régóta tartó és országspecifikus deflációs környezetből kezdődött a növekedés, aminek eredményeként a megugró érték is csak annyit jelent, hogy alig egyszázalékos inflációról beszélhetünk. Ennek következtében a japán jegybank többször is megerősítette, hogy egyelőre sem a monetáris politika, sem a kötvényvásárlási program mértéke nem fog változni.

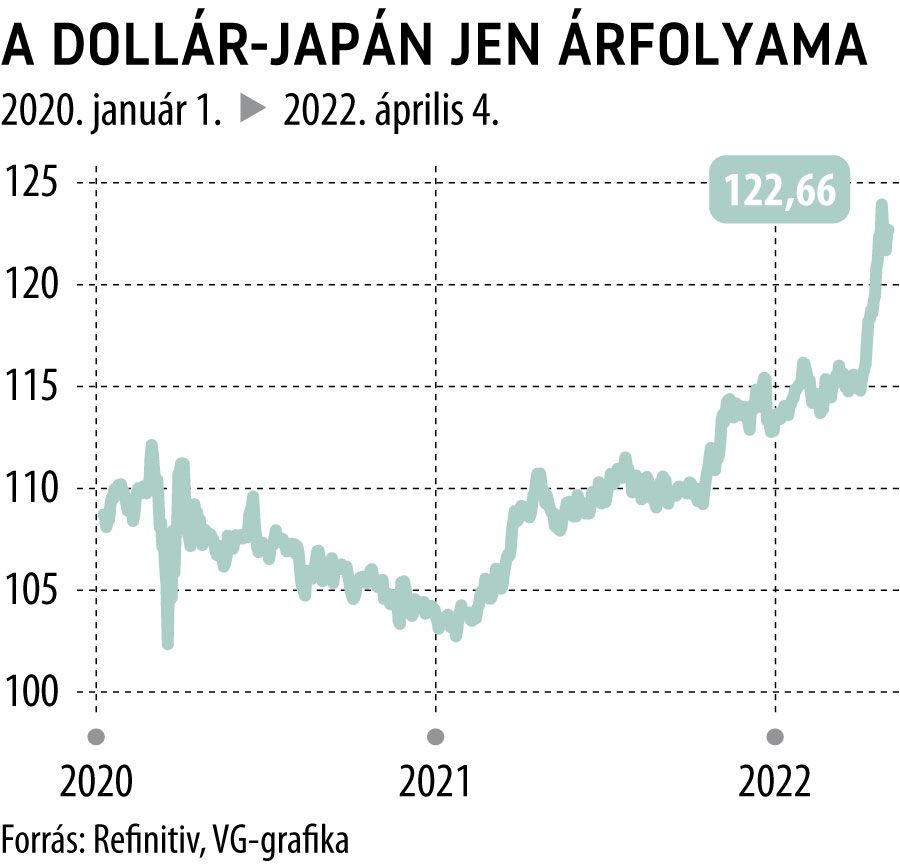

Mindezek hatására a dollár-japán jen árfolyama kilőtt, és március elejéhez képest több mint 6 százalékos emelkedést könyvelhettünk el. Mindezt úgy, hogy az elmúlt két évben is egyértelmű emelkedő trend jellemezte ezt a devizapárt, de most ehhez képest is új lendületet vett az árfolyam. A dollár-japán jen árfolyama rövid ideig 125 felett is járt, amire utoljára 2015-ben volt példa.

Ha a technikai elemzés oldaláról közelítjük meg a jelenlegi helyzetet, akkor egy kétéves emelkedő trendből való kitörésnek lehetünk tanúi, ráadásul úgy, hogy az első lendületet követően az árfolyam, úgy tűnik, visszateszteli a trendcsatorna tetejét, ez pedig még erősebb jelzés lehet egy tartós emelkedésre. Mindezt alátámaszthatja az is, hogy az amerikai kamatvárakozásoknak köszönhetően a kamatkülönbözet is tovább növekszik majd, vagyis a dollár-jen visszaszerezheti azt a „carry trade” szerepet, amely miatt hosszú éveken keresztül volt meghatározó szereplője a devizapiacnak.