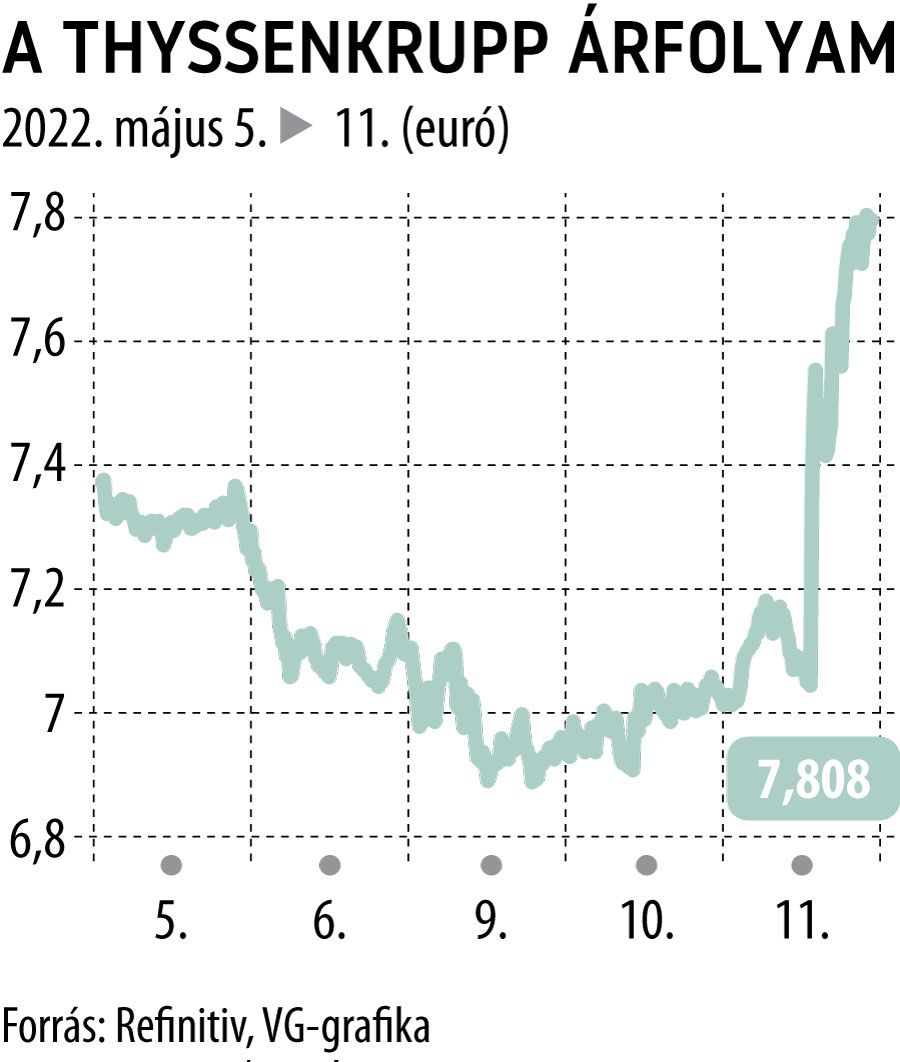

Megszaladt a német ipari óriás profitja, nagyot ralizik a részvény

Tíz százalékot raliztak szerda délelőtt a Thyssenkrupp papírjai, miután a német acélipari konszern az árupiaci turbulenciák mellett is rendkívül erős második üzleti negyedéves eredményszámokat közölt.

Főként a magas acélárak hatottak kedvezően, melyek csaknem negyedével magasabb, 10,6 milliárd eurós árbevételhez és mintegy négyszeresére ugró, 802 milliós üzemi eredményhez segítették az esseni központú iparvállalatot, amely ezzel könnyedén túllépett a 9,4 milliárdos, illetve 576 milliós piaci konszenzuson. Nagyot javult a profitabilitás is, így a tavalyi 211 milliós veszteség után 565 millió euró adózott nyereséget könyvelhetett el az időszakra a vállalat.

A háromhavi tényszámok ismeretében a vezetőség még optimistábban látja a közeljövőt. Az üzleti év egészére így már két számjegyű bevételnövekedést jeleznek előre, az üzemieredmény-várakozásukat az eddigi 1,5-1,8 milliárd euróról kétmilliárdra srófolták fel, míg a nettó nyereség átlépheti az egymilliárdot.

Az elszabadult nyersanyagárak miatt a szabad készpénztermelés ugyanakkor a korábban vártnál kisebb lehet.

Nem minden német iparcég navigált ilyen jól a dinamikusan emelkedő árkörnyezetben. Az ugyancsak szerdán jelentő Continental profitja közel felére, 245 millió euróra apadt az első negyedévben, mivel az elszálló energia- és nyersanyagárak, valamint a megugró logisztikai költségek is nyomás alá helyezték a nyereségtermelést. A forgalom ugyan nyolc százalékkal, 9,3 milliárd euróra bővült, a megugró költségekkel ugyanakkor nem bírt lépést tartani a vállalat, üzemi eredménye (EBIT) így 40 százalékkal, 439 millióra apadt. Ezzel párhuzamosan az üzemi haszonkulcs is csaknem felére, 4,7 százalékra zsugorodott.

Az autóipari üzletág szerény forgalombővüléssel negatív EBIT mellett ötödére zsugorodó EBITDA-t jelentett, mindezt pedig csak részben tudta ellensúlyozni az ugyancsak meghatározó gumiabroncsszegmens továbbra is erős teljesítménye. Utóbbi üzletágban 20 százalékos árbevétel-növekedést és negyedével javuló EBITDA-t tudott felmutatni a hannoveri székhelyű konszern.

A költségoldali nyomás révén az első háromhavi cash flow 174 millió eurós mínuszt mutat a tavalyi 646 milliós készpénztermelés után.

A társaság ezzel együtt megerősítette egész évre vonatkozó eredménycéljait, a forgalmat a 2021-es szint közelébe, 38,3–40,1 milliárd euró közé várva, míg az EBIT-marzs a 4,7–5,7 százalékos sávban lehet.

Az optimizmusnak megalapoz, hogy Katja Dürrfeld pénzügyi igazgató szerint a Continental eredményes tárgyalásokat folytat ügyfeleivel a növekvő költségek áthárításáról, az év második felében pedig némileg javulhat a félvezetőhiány a piacon, azzal együtt, hogy a szűkösség még jövőre is éreztetheti hatását. A Continental részvényei kétszázalékos emelkedéssel reagáltak a vegyes eredményt hozó jelentésre.