London calling: felülteljesít a brit tőzsde

A londoni tőzsde ablakaiból most sokkal szebb a kilátás, mint a New York-i Wall Street irodáiból:

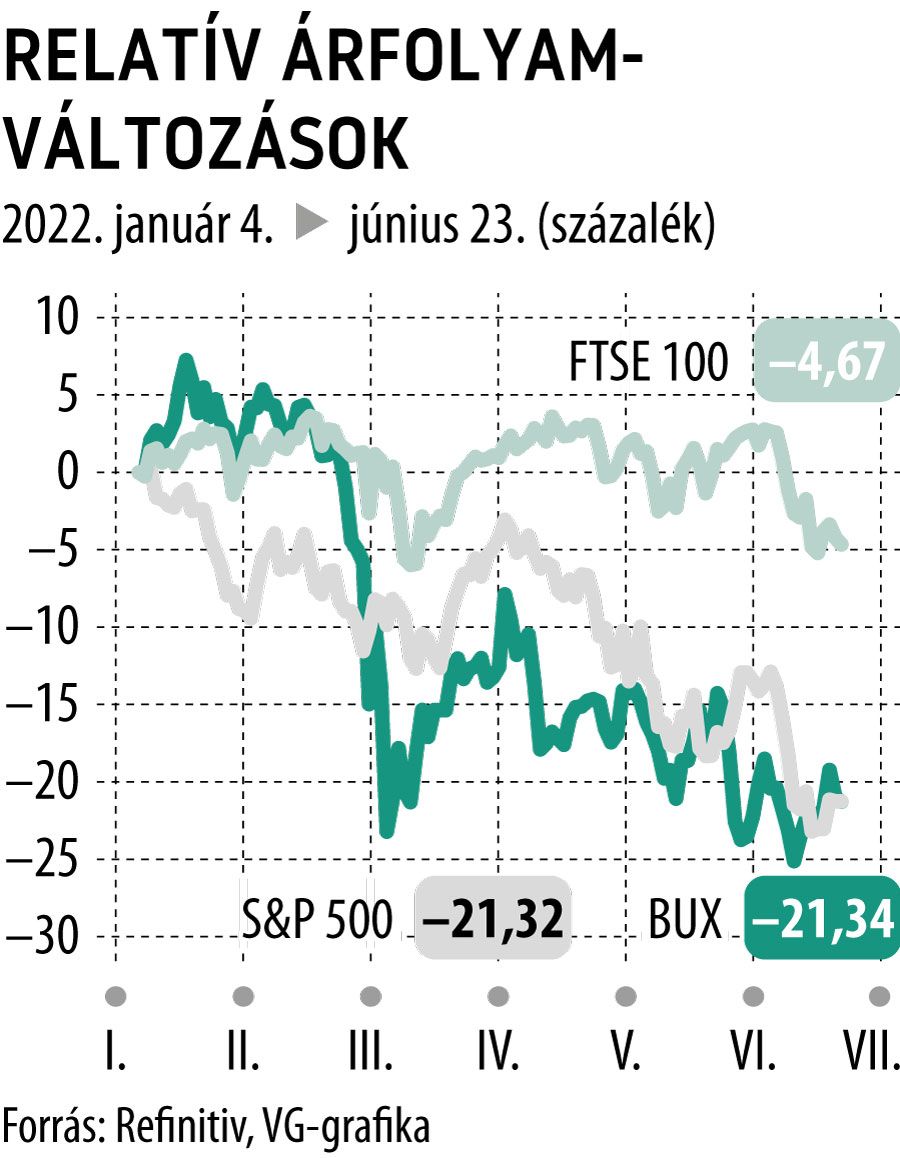

amíg az amerikai S&P 500 index az idén 21,61 százalékot veszített az értékéből, addig az FTSE 100 csupán 5,30-ot. Ennyivel jobb lenne az üzleti klíma az Egyesült Királyságban, mint a tengerentúlon? Vagy valami más oka lehet a szignifikáns eltérésnek? Az infláció tengeren innen és túl is elszabadult, s az emelkedő kamatkörnyezetben is sok a közös vonás. Ám úgy tűnik, a londoni index most jobban viseli ugyanazokat a hatásokat.

Érdemes egy pillantást vetni az indexkomponensekre, mert ez sok mindenre magyarázattal szolgálhat. Az energiaszektor súlya az FTSE 100 kosarában 9,5, az S&P 500 kosárban pedig 2,67 százalékos. És miközben az olaj ára hordónként 75 dollárról 120 fölé emelkedett, a BP részvényei 2,63 százalékot erősödtek, míg a Chevron csaknem 24-et ralizott. Az energiaszektor részvényeinek árfolyam-emelkedése mégis aránytalanul nagyobb mértékben hajtotta felfelé a londoni indexet, mint tengerentúli társát.

Hasonlóan felülteljesítő volt a nyersanyagszektor.

A bányavállalatok közül például a Rio Tinto Londonban 2,95 százalékot emelkedett január óta, miközben az amerikai tőzsdén a Vale 4,85-ot. A bányarali tehát az S&P 500 számára is fontos támasz. De itt sem mindegy a mérték. Az FTSE 100-ban a nyersanyagtermelő cégek részvényei 13,39 százalékos súlyt képviselnek, míg az S&P 500-ban csupán 2,56-ot. Az energiaszektor felhajtóereje háromszoros, a nyersanyagtermelő részvényeké pedig négyszeres Londonban.

De a kamatlábak hatása is eltérő a két indexkosárban. Az emelkedő kamatok különösen azoknak a részvényeknek az árfolyamára gyakorolnak nyomást, amelyek magas P/E- (árfolyam-nyereség) szinten forognak. Amíg az idei év elején az S&P 500 esetében az átlagos P/E-arány 23 körül mozgott, addig az FTSE 100 kosárban 15 alatt volt. A tetemes különbség jórészt annak számlájára írható, hogy az amerikai index kosarában 29 százalékos a technológiai részvények koncentrációja, miközben az FTSE 100 kosárban alig 1,41. Ezért az amerikai index sokkal sebezhetőbb a mostani emelkedő kamatkörnyezetben.

A jövőbeni kilátások azért is izgalmasak, mert az FTSE felülteljesítése viszonylag új keletű parkettjelenség.

Ha visszatekintünk az elmúlt öt évre, akkor azt látjuk, hogy az S&P 500 szinte szárnyalt, hiszen 54 százalékkal került feljebb, szemben az FTSE 100 index gyatra teljesítményével, amely 4,27-dal lejjebb csúszott ugyanezen a horizonton.

Az S&P 500 és az FTSE 100 közti indexolló akár még tovább is nyílhat – mondta a VG-nek Varga Zoltán, az Equilor szenior elemzője. Szerinte nagy valószínűséggel hosszabb ideig is fennmaradhat az FTSE felülteljesítése, mert nem számíthatunk az infláció gyors csillapodására, s a jegybankárok antiinflációs törekvése magasan tartja a kamatpályát. Emellett a nyersanyagok és az energiahordozók árát Európában az ukrajnai háború is erősen támasztja, miközben a jegybankok monetáris politikája és az Oroszország elleni embargó egyaránt recesszióval fenyeget.

Mindezek fényében érdekes kereskedési tipp lehet az FTSE 100 vétele, amely az energiaszektor és a bányavállalatok nagy súlya és a technológiai cégek alacsony súlyozása miatt válságállónak látszik erősödő infláció és emelkedő kamatok árnyékában.