Extrém célár érkezett a Waberer's részvényére

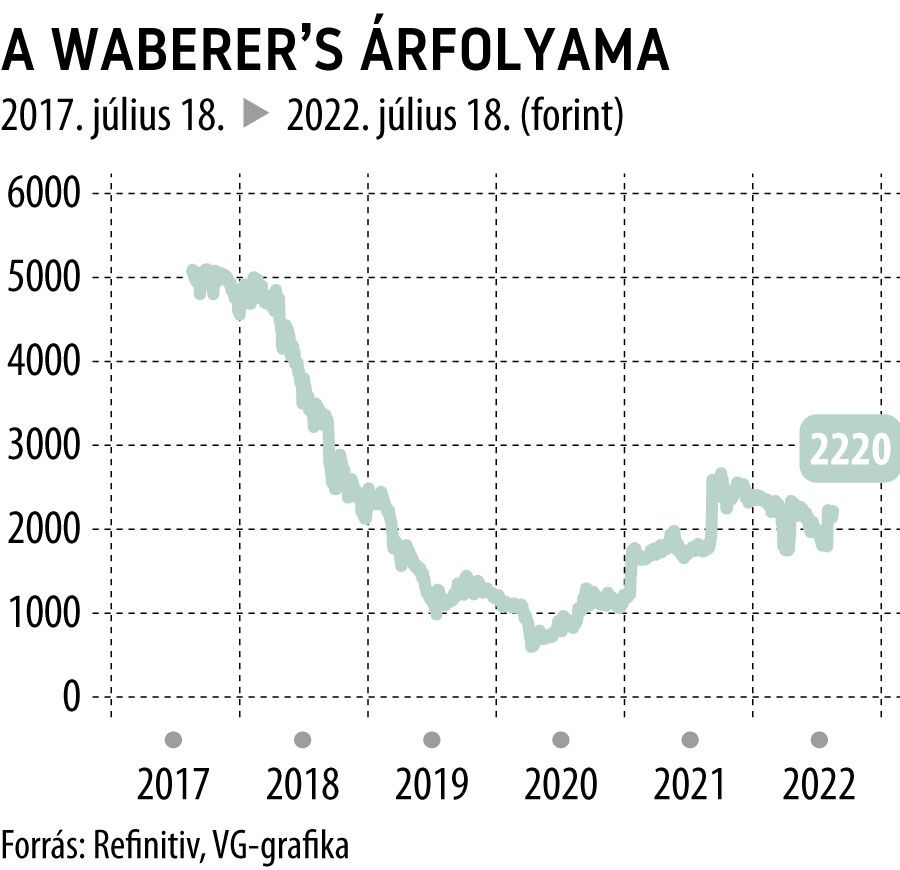

Egymást követik a Waberer's papírjáról szóló hírek, és ezek megmozgatták az árfolyamot, bár ez az eredeti tőzsdei kibocsátásban részvényt jegyzők számára még mindig sovány vigasz. A kibocsátás ugyanis az egyik legnagyobb kudarc lett a hazai tőzsde történetében: az 5100 forintos áron jegyző befektetőknek végig kellett nézniük, hogy részvényük értéke szinte teljesen elfogy, mivel egy időben 600 forinton is járt az ár.

Később a trend megfordult, az árfolyam javulni kezdett, sőt, tulajdonosváltozás is történt a meghatározó részvényesek között, ami tovább javította a helyzetet, az árfolyam azonban így is csak a kibocsátáskori érték feléig jutott, majd visszaesett 1800 forintig. Két héttel ezelőtt aztán váratlan esemény történt: új tulajdonos jelent meg a BDPST Equity Zrt. személyében, amely megvásárolja a Waberer's 21 százalékát birtokló MHB Optimum Zrt.-t. Az új részvényes és a többi jelenlegi meghatározó tulajdonos összehangoltan eljáró személyekként járnak el és

vételi ajánlatot tesznek részvényenként 2335,77 forintos áron, amely az előző 360 nap forgalommal súlyozott tőzsdei átlagára.

Jelezték, hogy ha együttes tulajdonrészük eléri a 90 százalékot, akkor élnek a kiszorítás lehetőségével, és a cég távozna a tőzsdéről.

Az akkor 1800 forint körüli ár rögtön fel is ugrott az ajánlati ár közelébe. Logikusan azt gondolnánk, hogy ilyen helyzetben a részvényesek többsége felajánlja papírját, azonban most a Concorde Értékpapír Zrt. elemzést adott ki , melyben meglepő magasságba, 3990 forintra emelte a részvény célárát. Ha a befektetők reálisnak tekintik az elemzés optimizmusát, előfordulhat, hogy nem éri el a konzorcium a 90 százalékot, és a papír a tőzsdén marad.

A legizgalmasabb kérdés persze, hogy mire alapozza a Concorde az optimizmust.

Kétségtelen, hogy céláruk eddig is magas volt 3400 forintos értéken, vagyis korábban is alulértékeltnek találták a papírt.

Az elemzésből úgy tűnik, hogy az eddigiekhez képest nem várnak jelentős javulást, inkább arról van szó, hogy P/E (a részvény ára osztva az egy részvényre jutó eredménnyel) alapon tartják kifejezetten olcsónak a papírt. Számításaik szerint az idei adat 6,1-es lesz, a jövő évi mindössze 4,2 a jelenlegi árfolyamon és a várható eredményadatokkal. Ezek valóban kis számok, hisz ebben a szektorban 10 körüli érték a jellemző, azonban jelenleg a befektetők igen nagy kockázatot látnak a cég tevékenységére ható tényezőkben.

A Concorde szerint eddig nem okozott érdemi problémát a cég számára az orosz-ukrán háború, az üzemanyagár emelkedését sikerült áthárítani a megrendelőkre, a cég átalakítása, hatékonyságának megnövelése sikeresen halad, azt azonban elismerik, hogy ha recesszióba fordulna Európa gazdasága, az már jelentős hatást gyakorolhatna a társaságra. Az optimizmus tehát egy ideális helyzetre vonatkozik, amelyben továbbra is elkerülné a Waberer's a háborús hatásokat, Európa gazdaságai pedig megúsznák recesszió nélkül, a jelenlegi tőzsdei ár azonban azt mutatja, hogy a befektetők ezeket a kockázatokat lényegesen nagyobbnak ítélik.

Borítókép: Waberers kamionok Budaörsön (Fotó: Móricz-Sabján Simon)