A napokban eldől, megy-e tovább az OTP az óriási rali után

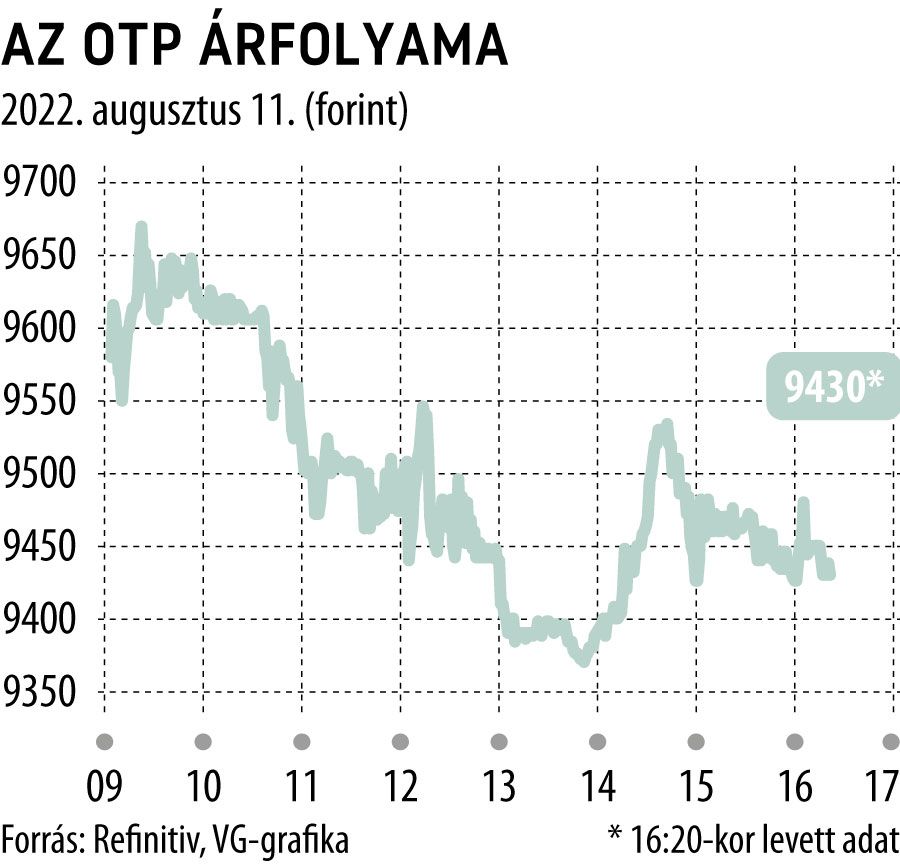

A vártnál sokkal jobb negyedéves jelentést publikáló OTP Bank részvényei jókora pluszban, 9600 forint felett indították a kereskedést csütörtökön, később valamelyest alábbhagyott a befektetői lelkesedés. Sorra érkeznek az elemzői kommentárok, a következő napokban pedig célármódosításokra is fel lehet készülni.

Az Erste elemzője szerint a banknál nagyobb leírásokra elvileg már nem kell számítani az elkövetkező negyedévekben. Az egy részvényre jutó saját tőke 11 315 forint, s mivel a tőkemegtérülés magas, 18 százalék lehet, ezért még a jelenlegi magas tőkeköltség mellett is elvileg ezen érték felett kellene forognia a részvénynek. Ugyanakkor tény, hogy a hasonló jó teljesítményt nyújtó bankok, például az UniCredit vagy a Raiffeisen esetében a nagyon erős gyorsjelentést követően lelassult vagy megállt az árfolyam-növekedés a jövőtől való félelem és a kockázatok miatt.

Az OTP esetében az árfolyam egy résbe érkezett, amelynek a teteje 9726 forintnál van, ami természetes ellenállást képezhet. Éppen ezért egy időre megállhat itt a kurzus.

A kockázatok későbbi, fél-, egyéves remélhető csökkenésével aztán beárazódhatnak a jelen pillanatban várható jó teljesítmények.

Az Equilor Befektetési Zrt. elemzője szerint a kockázati költségek nagyot emelkedtek éves alapon, azonban jóval az elemzői várakozás alatt maradtak a negyedévben. Az elkönyvelt 31,7 milliárd forintos költség számottevően alacsonyabb, mint az első negyedéves érték.

Fontos kiemelni, hogy az orosz és az ukrán leányt nem számítva a kockázati költség eredményjavító lett volna a javuló hitelportfólió miatt.

A vezetőség nem változtatta meg az idei várakozásait, amelyek optimistának tekinthetők a szomszédunkban zajló háború árnyékában, azonban meg kell jegyezni, hogy a második negyedév nagyon erős volt. Az elemző szerint az orosz leánybank esetleges értékesítése csökkentené a bizonytalanságot az OTP-vel kapcsolatban, és az eladói nyomást is megszüntethetné a részvényen, így értékteremtő lenne, annak ellenére, hogy a leány potenciálisan nagymértékben hozzájárulhat a cégcsoport eredményéhez.

A KBC elemzője szerint a bevételek nagymértékű növekedése mögött az állományok további dinamikus bővülése és a látványosabban emelkedő kamatmarzs is ott áll. A lakossági hitelállományon belül a jelzáloghitelek éves alapon még mindig 14 százalékos növekedést mutatnak csoportszinten, és a fogyasztási hitelek állománya is 7 százalékkal emelkedett. A vállalati hitelezésben pedig 24 százalékos volt az állománynövekedés éves alapon. Összességében 14 százalékkal nőtt csoportszinten a hitelállomány, amely tetemes, azt nézve, hogy az orosz és az ukrán leánybank számai csökkenést mutatnak.

Csoportszinten a bővülő állományok mellett a nettó kamatmarzs az előző negyedévhez viszonyítva 14 bázisponttal növekedett, így már 3,57 százalék volt a negyedév során. A kamatbevételek mellett a díj- és jutalékbevételek is erősek voltak ebben az időszakban.