Alulbecsüli a piac a Richterben rejlő lehetőségeket

Friss elemzésében 425 forinttal (4 százalékkal) magasabb célárat határozott meg a Richer részvényeire a Concorde Értékpapír Zrt. A brókerház ezzel már 10 325 forintra várja a magyar gyógyszergyártó vállalat kurzusát 12 havi távlaton. Ez bőséges, közel 28 százalékos felértékelődési lehetőség, ezért a befektetési szolgáltató továbbra is vételre ajánlja a legnagyobb hazai gyógyszergyártó cég részvényeit.

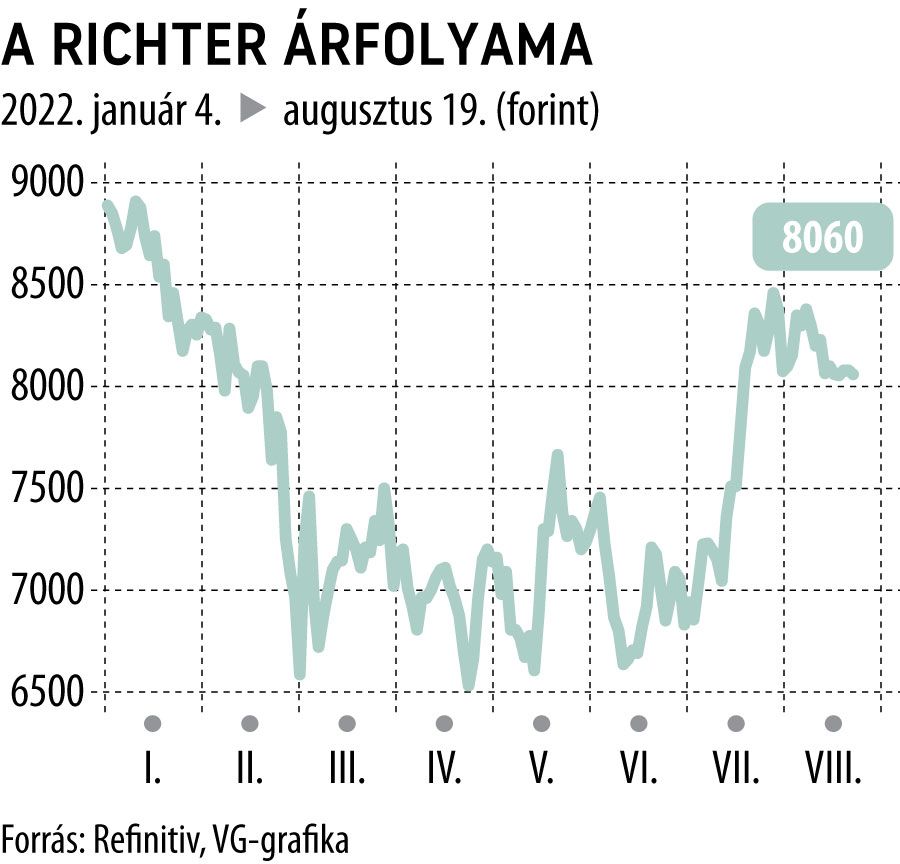

Az árfolyamvárakozás teljesülése esetén mintegy ezer forinttal a történelmi csúcsa fölé drágulhat a papír. Az eddigi rekord 9320 forint, amelyet tavaly márciusban ért el a kurzus.

A kilátások javítását a Richter profittermelő képességének javítására és növekedésre való képessége indokolja, amelyet leginkább az innovatív speciális termékportfólió, valamint a devizapiaci hátszél – a forint dollárral, euróval és rubellel szembeni jelentős gyengülése – támogat az elemzőház szerint.

A társaság csúcskészítménye, a Vraylar adja a részvény becsült értékének több mint felét, 5724 forintot. A cariprazine hatóanyagú antipszichotikum második negyedéves eladásaiból származó jogdíjbevétel némileg csalódást keltett, bár a receptfelírások jelentős mértékben nőttek, és a készítmény piaci részesedése is bővülhetett. A Concorde ezért úgy látja, csak átmeneti eltérésről van szó a vénykiadások és a tényleges értékesítés között, ami idővel helyreáll.

Biztató, hogy az amerikai értékesítési partner, az AbbVie az első féléves 919 millió dolláros forgalom ellenére változatlanul fenntartja a termék értékesítéséből származó 2,2 milliárd dolláros várakozását. Ennek alapján a tavalyinál 27 százalékkal nagyobb bevételt hozhat a Vraylar az Egyesült Államokban.

A Concorde becslései szerint a Richter papírjai jelenleg 9,3-as P/E-rátán (a részvényár osztva az idei évre várt egy részvényre jutó eredménnyel) forognak, mintegy 25 százalékkal a historikus átlag alatt. A vállalat értékeltsége ezzel továbbra is vonzó, különösen a következő években várható profitbővülési lehetőségek fényében. A 2022-es eredményben egyértelműen tükröződnie kell az alaptevékenység javulásának, ami az EBITDA-soron 12 százalékos növekedést hozhat.

A társaság a következő években is folytathatja az osztalékfizetést, a jelenlegi árfolyam mellett 4 százalékos osztalékhozammal kalkulál a brókercég.

A Refinitiv adatbázisában elérhető elemzői célárak átlaga 9323 forint, ez 15 százalék feletti emelkedést vetíthet előre. Hét brókerház közül hat vételt, egy pedig tartást javasol.

A társaság részvényeire rá is férne egy kiadós rali, a kurzus idén 7 százalékos mínusznál jár, igaz, még ezzel is felülteljesítő a BUX indexben, amely 15 százalékkal került lejjebb az év kezdete óta, de az európai gyógyszerszektort (STOXX Europe 600 Health Care Price Index EUR) – teljes részvényesi hozamban és euróban mérve – mintegy 13 százalékkal teljesítette alul az idei év eddig eltelt időszakában.

Az utóbbiról nagyrészt a forint árfolyamgyengülése tehet, holott a Richter exportorientált, ami azt mutatja, hogy az országkockázati prémium emelkedésének hatása felülmúlja az ezen kockázatok miatti árfolyamgyengülésből származó pluszeredmény jótékony hatását a Richter értékeltségben

– mondta a VG-nek Vágó Attila, a Concorde vezető elemzője.

Azaz nagyobb súllyal esik latba a diszkontfaktor (nevező), mint az ugyanezen okból gyengülő forint nyomán adódó jövedelembővülés és jövedelmezőség javulása miatt emelkedő cash flow (számláló), ami anomália (talán más típusú befektetők az oka), és még nyitott, hogy ki az erősebb e téren. Euróban mérve a Richter árfolyamának illett volna minimum változatlannak maradnia, ehelyett esett, és ráadásul többet, mint az európai pharmaszektor – tette hozzá a szakértő.

Levezették az elemzők, hogyan mehet akár 13 ezer forintig a RichterAugusztus első felében véleményt mondtak a magyar gyógyszergyártó vállalat kilátásairól a Jefferies és az Erste elemzői is. |