Levezették az elemzők, hogyan mehet akár 13 ezer forintig a Richter

Jelentősen, 11 700 forintra emelte a Jefferies a Richterre vonatkozó célárát a korábbi 9800-hoz képest. Az új célár közel 40 százalékkal magasabb, mint a pénteki záró árfolyam, az ajánlás vétel maradt. James Vane-Tempest részvényelemző a több szempontból is rekorddöntésekről szóló Richter-negyedév után úgy látja, hogy a következő három évben a magyar gyógyszergyártó 12-16 százalékkal magasabb nettó profitot érhet el, mint azt a piac eddig várta.

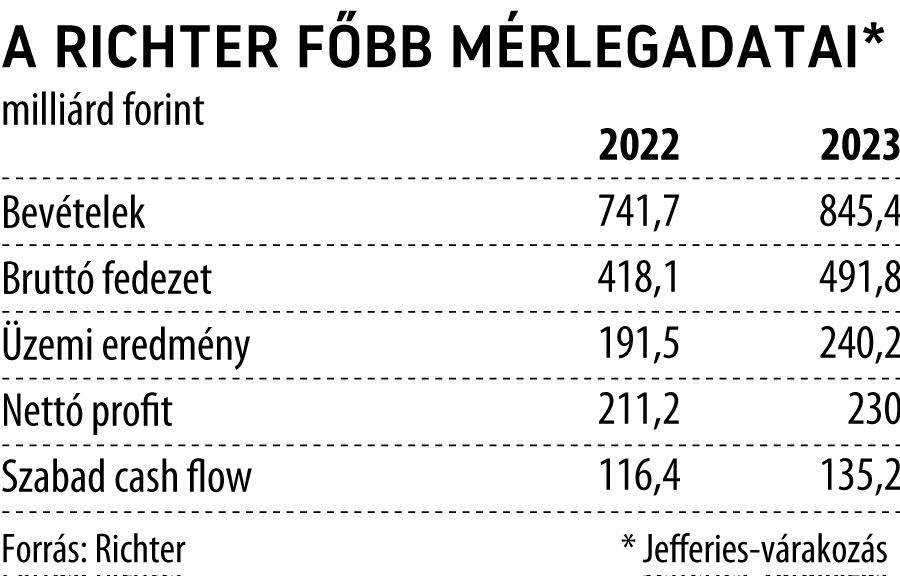

A javuló jövedelmezőség motorja egyrészt a támogató devizaárfolyam-környezet, másrészt az, hogy a gyógyszergyártó generikus üzletága szempontjából meghatározó Oroszországban egyre jobb lesz az üzleti környezet. Ezeket a hatásokat figyelembe véve, kiegészítve a Richter erős első féléves teljesítményével, az következik a Jefferies szerint, hogy az idén 191 milliárd forintos üzemi eredményre lehet képes a cég, az EBIT-marzs pedig megközelítheti a 26 százalékot. Ezzel együtt a nettó profit – a pénzügyi eredmény hatására – 211 milliárd forintra nőhet az idén. További jó hír, hogy az üzemi marzs egyenletesen javulva 2026-ra meghaladhatja a 35 százalékot. Ez az év egyébként mérföldkő lehet, az adózott eredmény ugyanis megközelítheti a napi (!) egymilliárd forintot, az év egészében pedig a 362 milliárdot.

A 11 700 forintos célárfolyamot James Vane-Tempest úgy állapította meg, hogy a részvényárfolyamon belül a gyógyszergyártó vezető készítménye, az Amerikában Vraylar néven értékesített antipszichotikum 7900 forintos értéket képvisel, és már tartalmazza az őszre várt új MDD-indikáció részvényenként 1800 forintra becsült hatását. Mivel a papírral jelenleg a 8300–8400 forintos tartományban kereskednek, a piac vélhetően durván alulértékeli a cég minden más termékének jövedelemtermelő képességét – írta a VG-nek eljuttatott elemzésben Vane-Tempest, aki az EMEA-régió legjobb gyógyszeripari részvényének tartja a Richtert.

Az alapszcenárió a Vraylar csúcsévi árbevételét négymilliárd dollárra várja, ami 1,6 milliárddal nőhet a sikeres MDD-indikációval, amire igen jók az esélyek. Jelenleg 90 százalék a valószínűsége, hogy a Richter sztárgyógyszere alkalmazható lesz a major depresszió tüneteinek a csökkentésére.

Az optimista változat ezt annyival egészíti ki, hogy a társaság alaptevékenysége legalább 2 százalékkal az elemzői várakozások feletti növekedésre képes, a kockázatokból pedig kiárazódik az MDD-indikáció jóváhagyásának rizikója, így 13 ezer forintos célár adódik. A pesszimista verzió szerint a Vraylar elbukja az indikációkiterjesztés tesztjét, igaz, ebből is 7500 forintos célár következne. A Refinitiv adatbázisában lévő célárak mediánja 9800 forint.

Hogyan hat Biden gyógyszerárcsökkentő csomagja?

Az Erste elemzői végigvették, lehet-e hatása a Vraylar amerikai forgalmára annak, hogy a szenátus vasárnap elfogadott egy többek mellett a gyógyszerárak csökkentését irányzó törvénycsomagot. Mint írták, a Vraylar egyhavi kezelése 1312 dollárba kerül, a Medicare keretében a páciensek 0–45 dollár közötti összeget fizetnek a gyógyszerért. Arról azonban nem tesz közzé adatokat a forgalmazást végző AbbVie, hogy az eladások mekkora hányada esik a Medicare alá, és a törvény hatására mennyiben változhatnak az értékesítési árak. Az elemzők szerint a törvénytervezet több mint egy éve ismert volt, így jó eséllyel a gyógyszerárak újratárgyalása nem lesz jelentős hatással a Vraylar-prognózisokra.