Kedvező a régiós tőkepiacok értékeltségi szintje

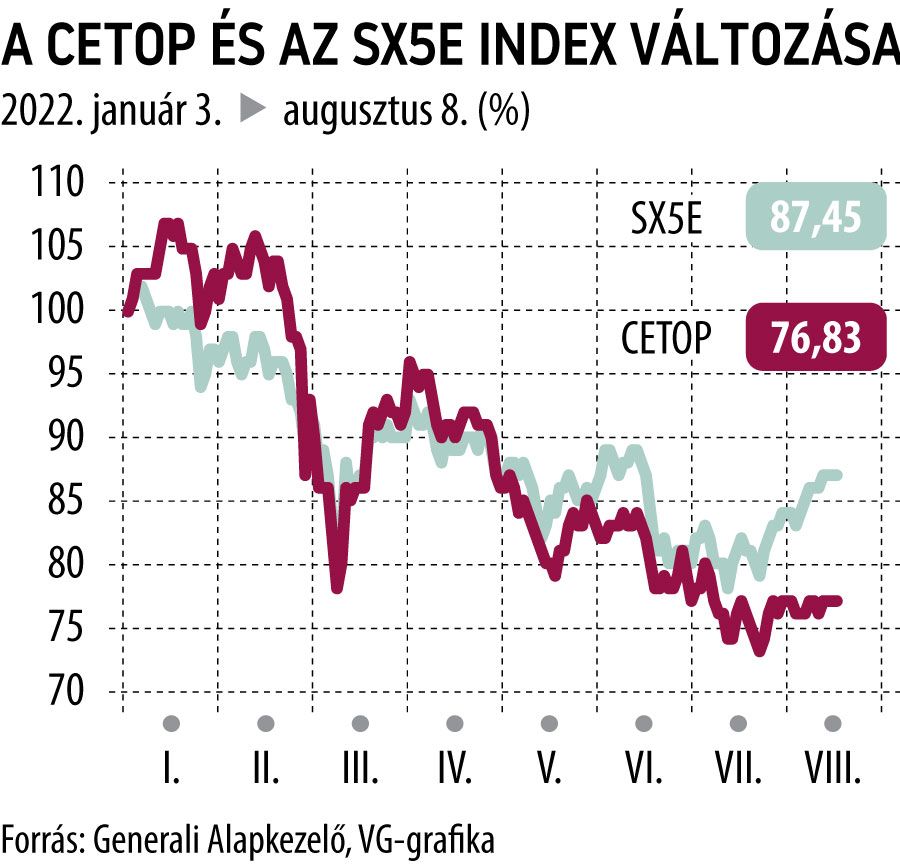

Kelet-Közép-Európa meghatározó indexe a CETOP, mely a 24 legnagyobb piaci kapitalizációjú és forgalmú régiós vállalatot tartalmazza. A régiós tőzsdék (magyar, lengyel, cseh, román, horvát, szlovén) részvénykosara az év eleje óta markánsan alulteljesítő az 50 legnagyobb nyugat-európai vállalatot lefedő indexszel szemben.

A CETOP csaknem 20 százalékos árfolyamvesztése több mint 8 százalékkal haladja meg a Euro Stoxx 50 értékcsökkenését, ami nagymértékben annak tudható be, hogy az ukrán–orosz háború negatív hatásai a térségben érezhetők a leginkább. A régiós országok közül a bukaresti értéktőzsde teljesítménye tartózkodik egyedüliként pozitív tartományban (plusz 3 százalék), míg a varsói és a budapesti tőzsde egyaránt két számjegyű veszteséget halmozott fel. Az országspecifikus hatások széles spektrumon mozognak, hiszen az energiaellátottság, a hozzáférés az Európai Unió forrásaihoz, a jegybanki folyamatok, valamint a külön- és extraadók eltérő módon jelennek meg és hatnak a helyi vállalatokra. Az év eleje óta tapasztalt részvénypiaci mozgások, azonban historikusan is kedvező értékeltségi szinteket eredményeztek. További pozitívum a CETOP-pal kapcsolatosan, hogy kiemelkedően magas, több mint 40 százalék a pénzügyi szektor aránya az indexen belül, így az eurózónához mérten magasabb régiós alapkamatszint növelheti a bankszektor profitabilitását. Csaknem 20 százalékos súllyal szerepelnek az energiaszektorban tevékenykedő vállalatok, amelyekre a nyersanyagárak megugrása hat pozitívan. Ezt a kedvező képet támasztják alá az Erste Group és a Mol negyedéves gyorsjelentéseiből kiolvasható adatok is a régióról: az emelkedő kamatkörnyezet és a bővülő hitelezés a marzsokra hatott pozitívan, a régióban meghatározó bank nettó eredménye az egymilliárd eurót is meghaladta az első fél évben.

A Mol második negyedévben elért, 484 milliárd forintos eredményénél fontosabb, hogy az első fél év után a menedzsment optimistább lett, és a korábbihoz képest pozitív irányba módosított az előrejelzésén. Az eddig várt 2,8 milliárd dollár körüli EBITDA-val szemben már 3,3 milliárd dolláros eredményre számítanak. A régióban természetesen negatív irányba mutató kockázatok is jelen vannak, hiszen a háborún túl a recessziós félelmek és a növekvő energiaárak okozta sokk hatásai is nehezen kalkulálhatók.

A CETOP és Euro Stoxx 50 index egymáshoz viszonyított teljesítményére szintén hatással lehet, hogy több leminősítés is érkezett a nyugat-európai országok részvénypiacaival kapcsolatban. Ezek közül érdemes kiemelni, hogy a UBS stratégái semlegesre módosították az olasz és a német részvények értékelését, továbbá a Bank of America elemzése szintén rontott az európai részvények kilátásán, amely az eddigi semleges értékelésről negatívra módosult.