A vártnál is nagyobb hasznot húzhat a Richter a rekordgyenge forintból

Megvágta a Richter-részvények célárát szerdán kiadott elemzésében az Erste Befektetési Zrt., amely a korábbi 9350 forint helyett már csupán 8820-ra várja a magyar gyógyszergyártó társaság kurzusát.

A mérsékelt árfolyam-várakozás – az elmúlt időszak árfolyamesése miatt – ezzel együtt is közel 20 százalékos felértékelődési lehetőséget jelent a jelenlegi szintről, emiatt a brókercég változatlanul felhalmozásra ajánlja a papírt.

Az alacsonyabb célár ellenére az idei és a 2023-as eredményvárakozását is felfelé módosította a bankház, a gyengülő forint és a vele szemben erősödő dollár, valamint rubel ugyanis jelentősen emeli a várható bevételt, miközben egyszeri kifizetések is támogatják az eredmény bővülését.

Az Erste szerint a Richter üzemi eredménye az idén 165 milliárd forintra rúghat, ami 26 százalékkal magasabb a korábban becsültnél. Jövőre óvatos becslés alapján is 157 milliárdra számítanak ezen a soron, ami 15 százalékkal erősebb a korábbi prognózisban szereplőnél.

Ennek és a pozitív pénzügyi eredménynek köszönhetően a 2022-es eredmény 178 milliárd, a következő évi pedig 122 milliárd forint lehet, ami másfélszer, illetve ötödével magasabb az eddig vártnál.

A magasra emelkedő 10 éves kötvényhozamok miatt azonban a diszkontráta is jelentősen emelkedett az elmúlt fél év során. Így a javuló eredményvárakozás ellenére a DCF-értékelési modell a korábbinál kicsivel alacsonyabb célárhoz vezet.

Az Erste mindezek mellett arra számít, hogy az amerikai gyógyszerhatóság (FDA) még év végéig dönt a társaság csúcskészítményének számító Vraylar súlyos depressziószavar (MDD) kezelésére való kiterjesztésről. Kedvező döntés esetén a Richter komoly bevételre lehet jogosult, másrészt az új terápiás terület határozott lökést adhat a gyógyszer értékesítésének az Egyesült Államokban.

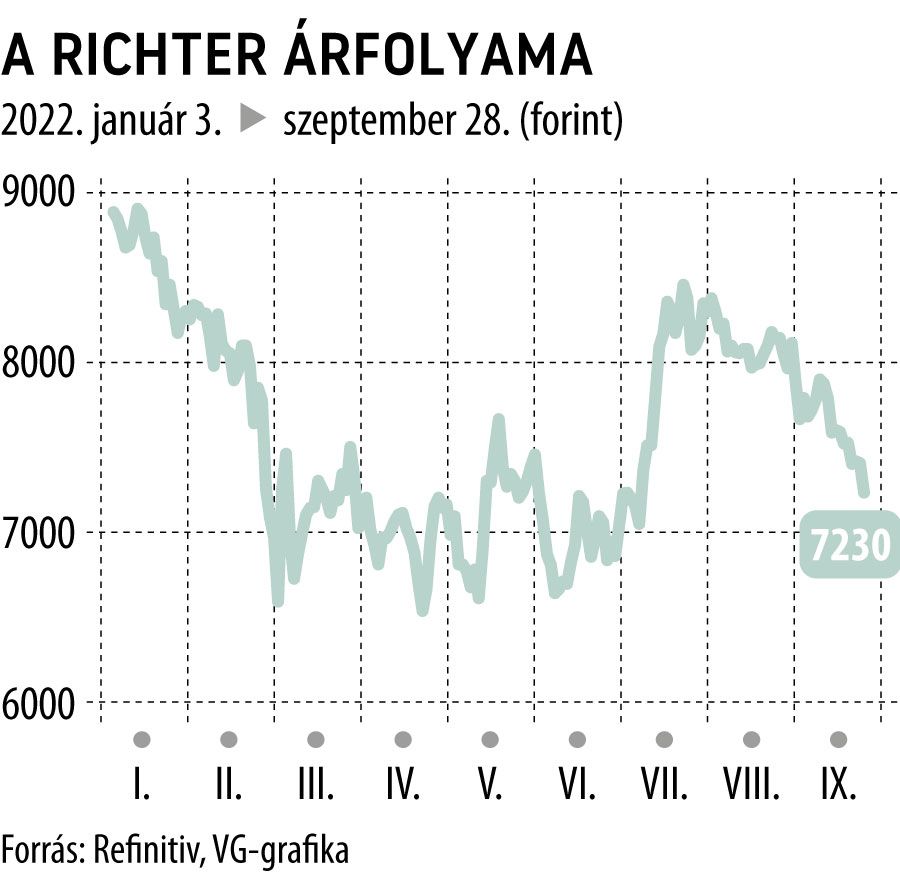

A Richter árfolyama szerda délelőtt másfél százalékot esett, az év elejétől pedig 16 százalékot ereszkedett a kurzus.