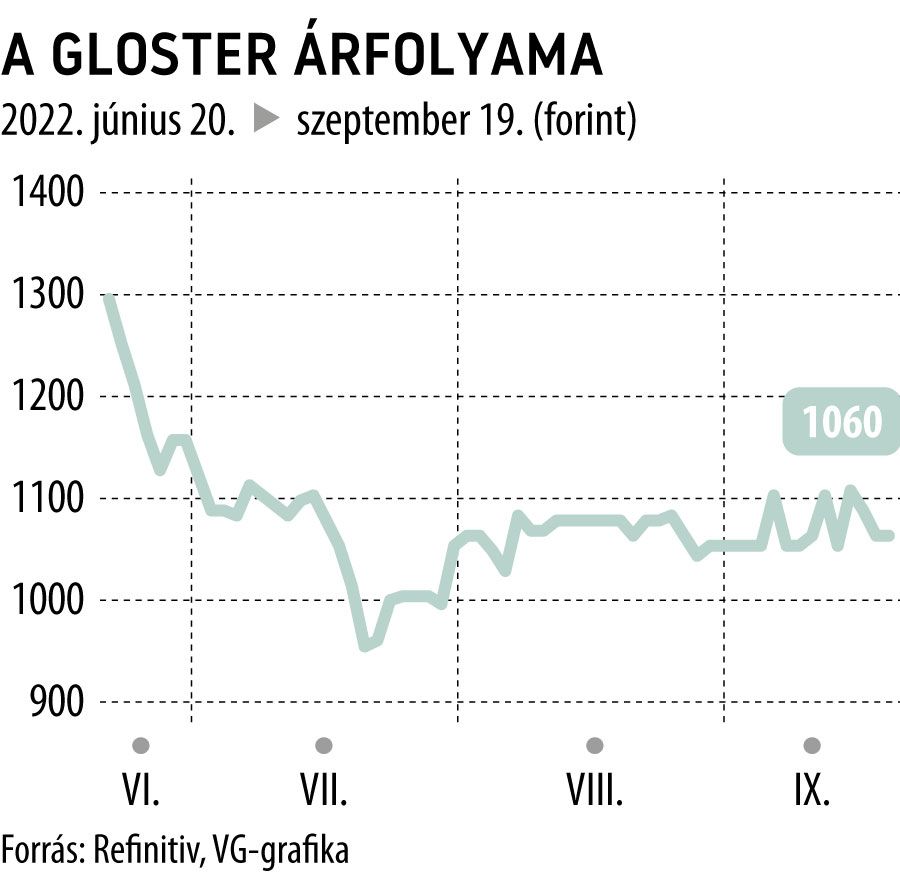

Közel 1400 forintos célárfolyam érkezett a Gloster-papírokra

Jó úton halad a 2025-ös tervek megvalósítása felé a Gloster címmel közölt kedd reggel új elemzést az Equilor, célárat is meghatározott 1396 forinton. A felértékelődési potenciál így több mint 31 százalék.

Az Equilor senior elemzője, Sághy Balázs szerint jó hír, hogy működési szempontból egyre jobban tervezhetővé válik az üzletmenet a Glosternél: az árbevétel közel kétharmada már rendszeres megrendelések eredménye, és több mint negyede exportból származik.

Az ügyfélmegbízások és a nyitott rendelésállomány alapján biztatóak a kilátások a második fél évre is: a teljesítési elszámolás rendje, és a megrendelések éven belüli ciklikussága miatt várhatóan az első fél évnél erősebben alakulhat az év hátralevő része

– fűzte hozzá az elemző. Az IT-társaság árbevétele idén meghaladhatja a 6 milliárd forintot, miután az első fél év 2,6 milliárddal zárult – így kalkulálnak az Equilornál.

A növekedés motorja a nemzetközi szoftverfejlesztés üzletág, és a jelentősen kibővült felhő technológia szegmens is: mindkettő felvásárlással került a Gloster csoporthoz, és 2022 első fél évére már az árbevétel több mint felét ez a két üzletág hozta. A menedzsment megerősítette, hogy mind az organikus, mind az akvizíciós növekedés középpontjában a nemzetközi szoftverfejlesztés és a felhő alapú megoldások vannak.

Kockázat azért van: a chiphiány és a szállítási nehézségek továbbra is visszafogják a networking és IT infrastruktúra üzletág forgalmát. Az ügyfelek egy része nyitott ugyan a helyettesítő termékekre, de sok ügyfélnél nincs ilyenre lehetőség, és kitolódik a teljesítés: kivárják a hosszú szállítási időtartamot, így a bevételek jó része később realizálódik.

Az ellátási problémák a menedzsment várakozásai szerint 2023 második felére oldódhatnak.

A növekedés legmeghatározóbb korlátja, és egyben kockázata továbbra is az emberi erőforrás területén van: a munkatársak toborzása, megtartása, motiválása a jelenlegi inflációs környezetben egyre több ráfordítást igényel. A menedzsment tájékoztatása szerint az inflációs hatásra évközi béremelésekkel reagálnak, továbbá a forintgyengülés hatása ugyan féléves csúszással beépül a munkavállalók egyre növekvő bérigényeibe, de a cégcsoport árbevételének több mint 70 százaléka euró vagy euró alapú forint, így teljesíthetők a bérigények.

A fél éves eredmények közzététele után Szekeres Viktor, a társaság igazgatóságának elnöke volt a VG Podcast vendége.