Magasabb a hozam két évre, mint harmincra

Amikor megtakarításaink kockázatmentesnek tekinthető befektetéséről van szó (bankbetét, állampapír), azt gondolnánk, hogy ha a pénzünket hosszabb időre kötjük le, magasabb kamatot kapunk, hisz aki a tőkénket használja, annak érték, hogy hosszabb távra biztosítunk neki forrást. Ez logikus, és a bankok próbálnak is ilyen konstrukciót alkalmazni, sőt, az állam is szeret hosszabb lejáratú állampapírt kibocsátani, és ezt akar magasabb kamattal vonzóvá tenni, csakhogy a piaci helyzet ezt nem mindig teszi lehetővé.

A fent vázolt forgatókönyv akkor valósul meg, ha a gazdasági körülmények nyugodtak, az infláció alacsony, de leginkább olyan, hogy megfeleljen az adott jegybanki célnak, és hosszabb távon sem mutatkozik nagy változás. Ekkor sincs túl nagy eltérés a rövidebb és a hosszabb hozamok között, hisz minden időtávon a jegybanki inflációs célsáv szintjét árazza a piac, de valamennyire mégiscsak érvényesülhet a hatás.

Ez azonban egy idealizált helyzet, ami ritkán jön össze a gazdaságban. Teljes egyensúlyt feltételez, amikor a jövőre nézve sem látszanak bizonytalanságok. Amikor viszont nem így van, akkor rögtön felborul ez az egyensúly.

Ha például rövid távon váratlanul megnő az infláció, ahogy ez most történt, akkor a jegybankok kamatemelésbe kezdenek, a rövid lejáratú pedig állampapírhozamok felszaladnak.

A hosszabb hozamok azonban nem feltétlenül emelkednek ugyanilyen mértékben, hisz a piaci résztvevők arra számítanak, hogy az inflációt véges időn belül, néhány év alatt leszorítja a monetáris és fiskális politika.

Márpedig ha így van, akkor mondjuk öt év múlva már biztosan helyreáll a rend és az egyensúlyinak mondható kamatszint, ez viszont a hosszú lejáratú kötvények árfolyamában megjelenik, hisz például egy 10 éves kötvény jelenlegi hozama az a következő 10 esztendő átlagos rövid távú hozamából adódik. Mielőtt azonban az amerikai helyzetre rátérnénk, megemlítjük példának a jelenlegi hazai helyzetet: a jegybanki alapkamat ugyan 11,75 százalék, a 10 éves állampapírhozam azonban 9 százalék körül van, hiszen senki nem hiszi azt, hogy a következő 10 esztendőben a jegybanki alapkamat átlagosan nagyobb lenne mint 9 százalék. Sőt, ha reálisan gondolkozunk, és arra számítunk, hogy az infláció 2-3 év alatt lecseng, jóval alacsonyabb is lehet ez a szint, ebben az esetben pedig kifejezetten érdemes megvenni ezen a hozamszinten a 10 éves kötvényt.

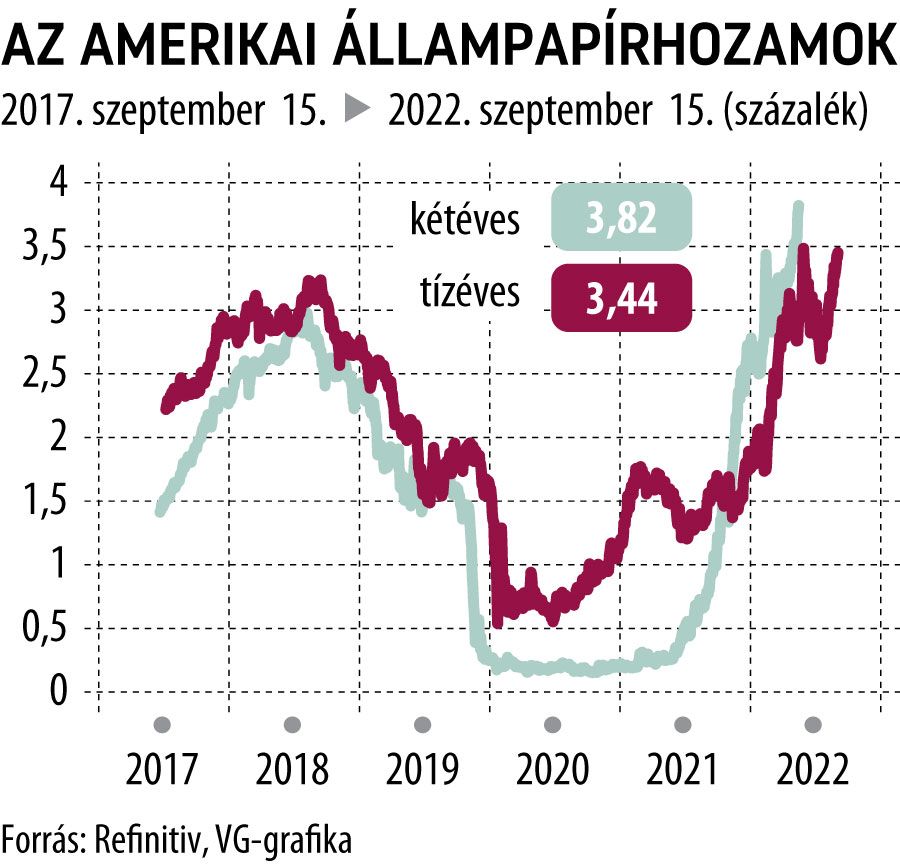

Az amerikai állampapírok persze a kibocsátott mennyiségüknél fogva likvidebbek, mint a magyarok és nagyobb figyelem is övezi őket, ennek megfelelően a hozamaik alakulásában is kisebbek a kilengések. Viszonylag ritkán fordul elő, hogy a rövid hozam lényegesen a hosszabb fölé emelkedik, most azonban előállt ez a helyzet: a 2 éves hozam 3,83, a 10 éves 3,45, a 30 éves pedig 3,50 százalék. Ez azonban nem valamiféle extrém helyzetet tükröz, hanem teljesen logikus: most magas az infláció, de mivel a jegybank későn kezdte meg a kamatemelést, mostanában gyorsította fel azt, és ha elérte a célt, valamint csökkenni kezd az infláció, akkor valamekkora ráhagyással kezdi meg a visszaesést.

Ez alapján a piac most arra számít, hogy a következő két évben átlagosan közel 4 százalék lesz az alapkamat, ami úgy jön létre, hogy még az idén, vagy a jövő év elején elér egy ennél kissé magasabb szintet, de esetleg két éven belül sor kerül egy kamatemelésre. Ugyanakkor abban biztos a piac, hogy ez a folyamat nem húzódik el 10 évre: néhány esztendő múlva csökken a kamatszint, de arra nem számítanak, hogy visszatér a korábbi alacsony szintekre.

A 30 éves kötvény hozama alig tér el ettől, vagyis több évtized átlagában is a kétszázalékos jegybanki inflációs célhoz képest 150 bázispontos reálkamattal számol a piac. Ilyen hosszú távon persze sokkal nagyobb a bizonytalanság: előre nem látható hosszabb deflációs vagy inflációs időszakok egyaránt jöhetnek, a kiindulási pont így a jegybanki inflációs cél, az elvárt reálhozam és a múltbeli tapasztalatok.

A jelenlegi helyzet, amikor a rövid hozam lényegesen magasabb, mint a hosszú, addig maradhat fenn, amíg tart a kamatemelési ciklus.