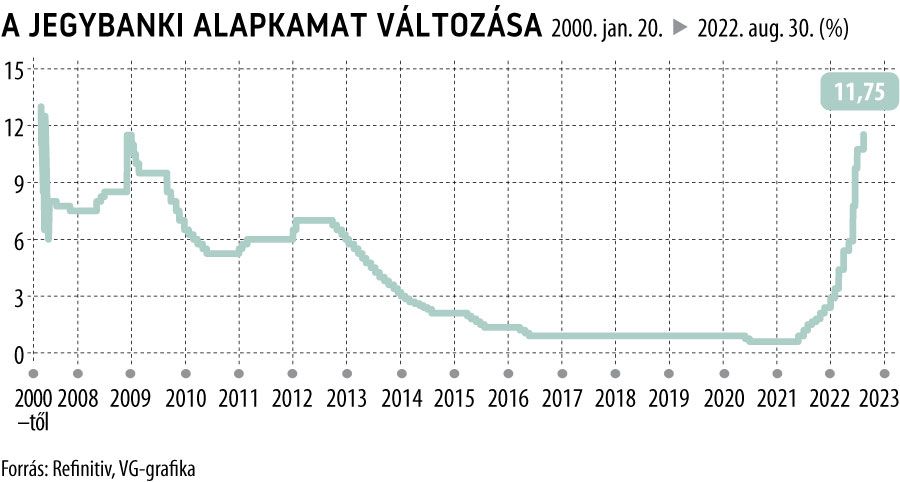

Tizennyolc éves csúcson az alapkamat Magyarországon, egyből belehúzott a forint

Ahogy az várható volt, folytatja a monetáris szigorítást a Magyar Nemzeti Bank. A monetáris tanács mai kamatdöntő ülésén 100 bázisponttal 11,75 százalékra emelte az alapkamat mértékét, amely ezzel 18 éves csúcsára emelkedett. Utoljára 2004 áprilisában volt ilyen magas szinten az irányadó ráta.

A hírre a forint erősödéssel reagált, fél 3 után nem sokkal a bankközi devizapiacon 405,7 forintot adtak egy euróért.

A VG-nek nyilatkozó elemzők előzetesen ugyanekkora emelést vártak, bár hozzátették, hogy akár ennél nagyobb szigorítás is indokolt volna, miután az infláció júliusban 2 százalékpontot gyorsult a megelőző havihoz képest. Szakértők szerint az infláció gyorsulásával együtt az alapkamat is tovább emelkedhet a következő hónapokban: míg a fogyasztói árak 20 százalék fölött tetőzhetnek, addig az alapkamat várhatóan 17-18 százalékon érheti el a csúcsát.

A döntés hátteréről 15 órakor tart sajtótájékoztatót Virág Barnabás, a jegybank alelnöke. Az eseményt élőben közvetítjük.

Megállíthatatlan a fogyasztói árak emelkedése

Júliusban 24 éves csúcsot döntött meg a drágulás, a fogyasztói árak átlagosan 13,7 százalékkal haladták meg az egy évvel korábbi szintet. Bár a jegybank előzetesen hasonló áremelkedésre számított, az elemzők egyértelműen negatív meglepetésként értékelték az adatot, amelynél csak a 16,7 százalékos maginflációs mutató lett kiábrándítóbb, ami továbbra is kifejezetten erőteljes árnyomásra utal a gazdaságban.

Számos egyedi tényező járult hozzá az infláció gyorsulásához: a csipszadó, az alkoholos italok, valamint a dohánytermékek jövedéki adójának emelése mellett a forint gyengülése és a rezsicsökkentés átalakításának hatása is már megjelenhetett a számokban. Ez utóbbi várhatóan augusztustól húzhatja fel egyre jobban a fogyasztói árindexet, amely a jegybank számításai szerint 2-3 százalékponttal emelkedhet az őszi hónapoktól. Ha pedig az árstopokat kivezetné a kormány, akkor szinte biztos, hogy 20 százalék fölé emelkedne az infláció, amiről Virág Barnabás is úgy vélekedett, hogy a közelében fog tetőzni.

A forint továbbra sem talál magára

A hazai fizetőeszköz jókora hullámvasutat járt be az elmúlt hónapokban. Július 6-án érte el a mélypontot, akkor a bankközi devizapiacon 417-nél jegyezték az euróval szemben, s a kormányzat és a jegybank részéről érkező üzenetek is kellettek ahhoz, hogy az árfolyam korrigáljon. A helyzet komolyságát mutatja, hogy július 13-án a monetáris tanács rendkívüli kamatdöntő ülést tartott, ahol 200 bázisponttal megemelte az alapkamat mértékét, amit aztán a hónap végén már a szokásos kamatdöntő ülésén újabb 100 bázisponttal 10 százalék fölé tornászott fel. Ezek után úgy tűnt, hogy a forint ismét magára talál, augusztus 12-én egészen 392-es jegyzésig erősödött az euróval szemben, ám aznap azonban egy fontos esemény történt, ami újabb fordulatot hozott a forint kálváriájában: a S&P hitelminősítő péntek esti értékelésében ugyan megtartotta az eddigi besorolást, ám kockázatok miatt stabilról negatívra rontotta a magyar adósosztályzat kilátásait, egyúttal számos kockázatra hívta fel a figyelmet. Ezek után nem is maradt el a reakció, a hétfői nyitás után ismét a 400-as lélektani határt ostromolta a hazai fizetőeszköz árfolyama.

EU-s megállapodás lehet a gyógyír a forintnak és ellenszer az inflációra

Arra a S&P is felhívta a figyelmet, hogy tovább romolhat az ország adósbesorolása, ha az EU-s források folyósítása továbbra is késik. Az Európai Bizottsággal létrejövő megállapodás kimenetele a forint árfolyamára is érdemi hatással van, elemzők szerint egy negatív forgatókönyv estén az euró-forint jegyzése azonnal felkúszhat a 420-430-as tartományba is, viszont ha sikerülne megegyezni, akkor a 390-400-as zónába süllyedhet vissza. Márpedig az elemzők egyöntetűen állítják, hogy a mostaninál mindenképpen erősebb árfolyamra lenne szükség az infláció letöréséhez. Arról, hogy mennyire tartja veszélyesnek a jegybank a mostani árfolyamszintet, Virág Barnabásnál érdeklődünk a 15 órakor kezdődő háttérbeszélgetésen.

Nem okozott meglepetést az MNB

A szigorítás mértéke megfelel a várakozásoknak, mi is ilyen mértékű emelésre számítottunk

– mondta Németh Dávid, a K&H vezető elemzője a jegybanki döntést kommentálva. A szakértő szerint az MNB a mostani kamatdöntéshez fűzött, délután 3 órakor megjelenő indoklása továbbra is szigorú hangvételű lesz, azaz utalni fog arra, hogy amíg az infláció nem kezd lassulni, addig szükség van a kamatemelésre. A szigorításra a forint miatt is szükség volt, mégpedig azért, mert a magyar deviza árfolyama gyengének mondható, a 400 forint feletti euróárfolyam miatt drága az import, ezzel hozzájárul az infláció növekedéséhez.

Mikor fejezi be a monetáris szigorítást a jegybank?

Egyelőre nagyon bizonytalanok a kilátások, ezért több verzió is elképzelhető a kamatpálya alakulására. Németh Dávid hozzáfűzte: ha nem lesz újabb sokkhatás a nemzetközi és a magyar gazdaságban, például az energiaárak nem emelkednek megint drasztikus mértékben, akkor az év végén tetőzhet az alapkamat 14 százalék körüli szinten. 2023 első fél évének végén jöhet az első lazítás, azaz a kamatcsökkentés.

Hasonló forgatókönyvet vár Suppan Gergely, a Magyar Bankholding vezető elemzője, szerinte az inflációs kockázatok fokozódása miatt az év végére 13,50 százalékos csúcsig emelkedhet az alapkamat, továbbra is jelenlévő felfelé mutató kockázatok mellett és utána ezen a szinten maradhat egy meghatározott ideig. A szakember arra számít, hogy az egyhetes betéti kamat, valamint az alapkamat mérséklésére legkorábban 2023 második felében kerülhet sor, amennyiben az inflációs folyamatok is arra utalnak, hogy az infláció 2023 után visszatérhet a toleranciasáv 4 százalékos teteje alá.

"Így a jövő év végére a várakozásunk szerint 9,00 százalékra csökkenhet az alapkamat, annak érdekében, hogy a lassuló globális gazdasági környezetben kevésbé fékezze a reálnövekedést és a beruházásokat a kamatszint, miközben az infláció egy jelentős része kínálati oldali" - magyarázta Suppan Gergely.

Fotó: archerix / Getty Images