Romokban az angol font

Ebben a hónapban lesz harminc éve, hogy a német márkához túlértékelten hozzákötött angol font árfolyama összeomlott, miután az immár devizatartalék nélkül maradt makacs brit jegybanknak Soros György egy nagy ügylettel megadta a kegyelemdöfést. Azóta a brit fizetőeszköz szabadon lebeg, viszont a 2016-os, az Európai Unió elhagyását eredményező népszavazás után megint igen nagyot zuhant, most pedig a dollárhoz képest került rég nem látott mélységbe.

Valaha, a Brit Birodalom fénykorában a font volt az elődleges világvaluta, a második világháború során azonban megroppant a brit gazdaság, majd a birodalom is széthullott: az elsődleges világvaluta szerepét a dollár vette át. A második világháborút követő évtizedekben ráadásul a két legyőzött, de az Egyesült Államok által alaposan megtámogatott, gazdasági csodát megvalósító ország, Japán és a Német Szövetségi Köztársaság valutája is a font elé került. A font a háború után még 4 dollárt ért, azonban az árfolyam fokozatosan csökkent, és a nyolcvanas évek közepén rövid időre már az 1 dolláros szintet is megközelítette.

Innen gyorsan felpattant két dollárig, majd a következő bő három évtizedet másfél és két dollár között töltötte, így viszonylagos stabilitást mutatott az árfolyampár, még a harminc évvel ezelőtti drámai, a márkához képest mutatott zuhanás idején is (akkor a német fizetőeszköz a dollárhoz képest is sokat erősödött). 2106-ban aztán az EU elhagyását eredményező népszavazás után

újra összeomlott a font,

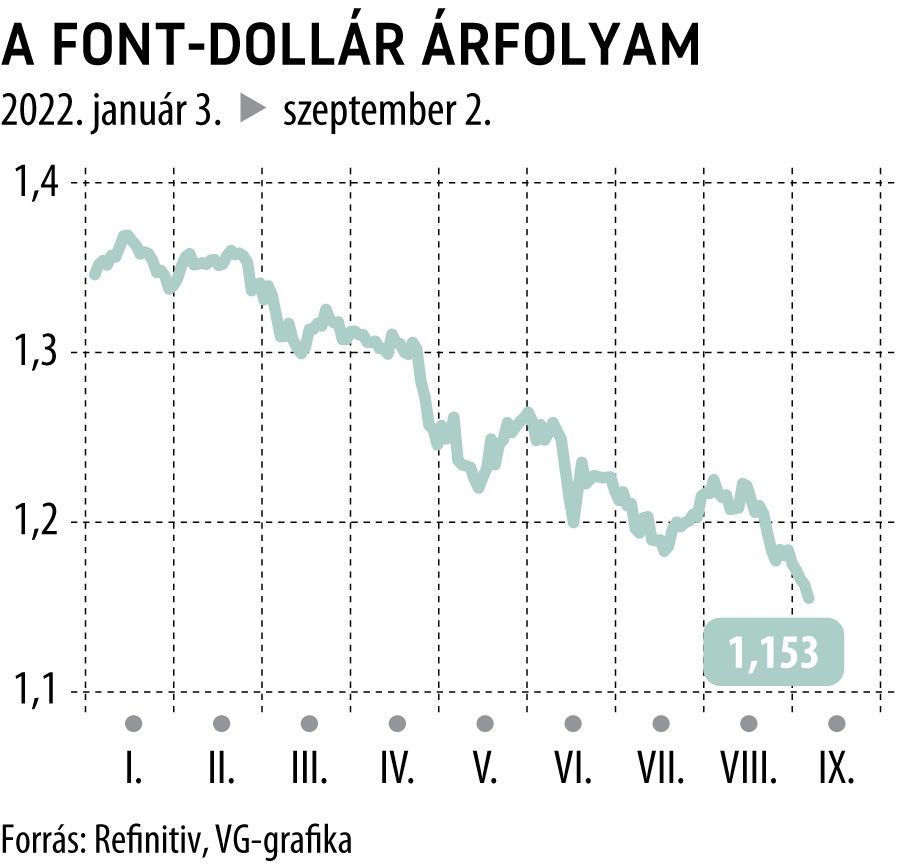

nem véletlenül: nyilvánvaló volt, hogy a világ legnagyobb egységes piacán kívül rekedő szigetország sokkal kedvezőtlenebb gazdasági helyzetbe fog kerülni. A dollárral szemben ekkor 1,20-ig zuhant az árfolyam. Ezt követően az 1,20–1,40 közti sávban mozgott, amiből 2020 márciusában rendkívül rövid időre kizuhant 1,15-ig: ekkor érte el az új, ismeretlen vírus miatti pánik a mélypontját, amely minden árfolyamot felforgatott.

Ezután hamar visszatért a sávba a font sterling, most augusztusban azonban ismét kizuhant onnan, ezúttal úgy tűnik, tartósabban. Az esés folyamatos, az árfolyam 1,15 körül van, és ha tovább gyengül, akkor már csak a közel negyven évvel ezelőtti mélység jelent akadályt az örökös mélypont elérésének útjában.

A jelenlegi mozgás két tényező határozza meg. Az egyik a dollár általános erősödése (az euróhoz és a japán jenhez képest egyaránt közel húszéves csúcs), azonban látszik, hogy az angol font esetében lényegesen erősebb a folyamat, mint más valutáknál. Vagyis nemcsak a dollár erősödik általánosságban, amit a dollárkamatok viszonylag gyors emelkedése és a bizonytalan geopolitikai helyzet indokol, hanem

a font is általános gyengülésbe kezdett más valutákkal szemben is.

Ennek oka pedig már országspecifikus: az immár az EU-n kívüli országnak teljesen egyedül kellett megküzdenie először az ellátási láncok akadozásával, most pedig az orosz–ukrán háború miatt az egész európai kontinenst sújtó energia-, de különösen gázárrobbanással. Míg az EU-ban az áruk és szolgáltatások szabad áramlása nagyban enyhíti az időnkénti áruhiányt, és az energiaproblémákat is megkísérlik enyhíteni, közös forrás is van arra, hogy az energiasokk hatása tompítható legyen, addig Nagy-Britannia teljesen magára maradt. Az EU-val való kereskedelem sokkal bonyolultabb lett, miközben az energiaforrásokkal egyébként nem rosszul ellátott ország (Skócia olaja, tengeri szélerőművek) számára is nagy érvágás a szükséges gáz beszerzése, még ha az nem is Oroszországból jön. A gázár ugyanis földrajzi okokból egész Európában magas: az orosz gázt csak cseppfolyósan szállított amerikai vagy közel-keleti gázzal lehet kiváltani, ebből pedig egyelőre nem áll rendelkezésre az ár visszaeséséhez szükséges mennyiség és szállítási kapacitás.

A brit fizetési mérleg felborult a drága energiaimport miatt, ami rögtön kiváltja a font leértékelődését,

hisz az euróhoz képest kis valutáról van szó. Külön probléma, hogy az országnak nincsenek forrásai egy esetleges érdemi rezsicsökkentésre, így a lakosságra és a gazdasági szereplőkre rázúdul az egekben lévő energiaár, ami a vásárlóerőt igen nagy mértékben veti vissza minden más termék és szolgáltatás iránt, ez pedig a gazdaság erős visszaesését és az adóbevételek zuhanását okozhatja. A font árfolyamában mindez most jelentkezik, és érdemi változás csak akkor várható, ha az energiaárak, különösen a földgáz, visszatérnek legalább az amerikai árszintek közelébe, amire vélhetően akkor kerülhet sor, ha az amerikai és más forrásból érkező cseppfolyósított gáz szállítása annyira felfut, hogy fedezi az európai szükséglet döntő részét.