Bebikáztak a piacok az elmúlt napokban

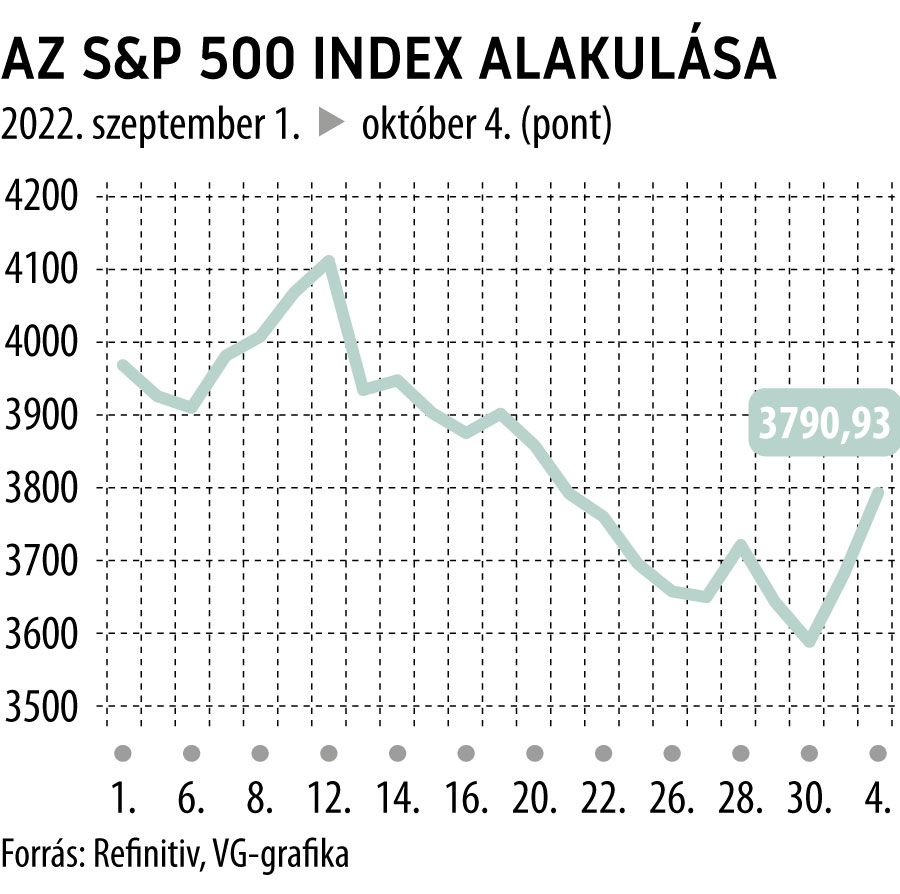

Tegnap az S&P 500 index több mint 3 százalékkal emelkedett, és a hétfői emelkedéssel együtt 1938 óta a legjobb kétnapos negyedévkezdést produkálta az amerikai piac. Az is figyelemre méltó, hogy a részvények 98 százaléka emelkedett, vagyis annyira elsöprő volt a vételi erő, hogy még az egyedi okok miatt gyengélkedő részvényeket is magával tudta ragadni. A Nasdaq Composite ennél is nagyobbat, több mint 7 százalékkal emelkedett tegnap, és noha általában nagyobb a volatilitása, ez ritka szép eredmény a technológiai cégeket nagyobb arányban tömörítő mutató esetében.

Kétségtelen, hogy a szeptember nagy zuhanást hozott, a negyedév végén pedig sok alap eladhatott a negyedévre veszteséget mutató részvényeiből, hogy a negyedéves zárásban ezek ne rontsák az eredményt, lezárt pozícióként jobban szeretik őket. Mindazonáltal a piacon nem volt olyan extrém túladottság, amely önmagában indokolt volna egy ilyen gigantikus felpattanást, ezért lehetséges, hogy más is van a háttérben, ami tartósabb vételi erőt is feltételezhet.

Miró József, az Erste stratégája szerint a piaci résztvevők többsége arra hajlik, hogy csak egy medvepiaci felpattanásról van szó, ugyanakkor alaposabban megvizsgálva a körülményeket, egyáltalán nem zárható ki, hogy érdemi emelkedés elé nézünk, amely akár akkora is lehet, hogy

az elmúlt háromnegyed év esése fog korrekciónak tűnni az immár 13 éve tartó hosszú távú emelkedő trendben.

Mindkét kimenetel mellett szólnak érvek és ellenérvek, és a szakember szerint érdemes a fundamentumokat is megvizsgálni. Technikai szempontból annyiban kedvező most a helyzet az emelkedés szempontjából, hogy szeptember utolsó napjaiban a piac letört egy támaszt, mégpedig a júniusi mélypontot, azonban ezt nem további gyengülés, hanem éles fordulat követte, az S&P 500 index értéke felpattant a június mélypont fölé, vagyis a letörés érvénytelen lett.

Ebből önmagában még nem következik, hogy nagyobb eséllyel jön hosszabb emelkedés, de az esés lendülete mindenesetre megtört, ilyenkor az is megtörténhet, hogy hosszabb oldalazásba kezd a piac. Az is kétségtelen, hogy nemcsak a részvénypiacon volt felpattanás, hanem egyidejűleg a rendkívül sokat erősödő dollár is erősen korrigált, emellett a nagyon rövid idő alatt magasra emelkedő amerikai állampapírhozamok is visszaestek valamelyest, vagyis egyfajta általános megnyugvás is jelentkezik a piacon.

A fundamentumok oldaláról biztató, hogy az amerikai tőzsdei cégek eredménye egyelőre érdemben nem csökkent, annak ellenére, hogy a magas infláció és a recesszióközeli helyzet ezt indokolná. Ennek megfelelően

a részvények átlagos előremutató P/E-értéke (az árfolyam és az egy részvényre jutó eredmény hányadosa) sem mondható magasnak az elmúlt évtizedek átlagával összevetve,

bár Miró József hozzátette, hogy a kamat- és hozamemelkedések miatt a finanszírozási költség nagyot nőtt, ami óhatatlanul növeli a befektetők hozamelvárásait a részvénypiacon.

A döntő ezek alapján az lehet a továbbiak szempontjából, hogy a következő hónapok esetleges recessziós közegét továbbra is átvészelik-e a tőzsdei cégek eredményeik nagyobb csökkenése nélkül. Ha igen, akkor az nagy stabilitásra utal, és lehetővé teszi a tartós árfolyam-emelkedést, miután vélelmezhető, hogy ha a recessziót jól bírják a cégek, akkor az előbb-utóbb óhatatlanul bekövetkező gazdasági fellendülés jelentős növekedést hozhat a profitokban.

Rövid távon a helyzet megítélésében döntő segítség lehet, hogy látunk-e a következő hetekben egy megerősítést (follow through), egy-két olyan napot,

amikor hatalmas intézményi vétel mutatkozik a piacon.

A 2009-es mélypont után ez jól azonosítható volt, az induló emelkedő trendek esetében majdnem mindig megfigyelhető ez a folyamat.