Még többre taksálják a PannErgy-részvényeket

Az eddiginél dinamikusabb rali jöhet a PannErgy részvényeinél, legalábbis az OTP Bank csütörtökön kiadott, friss elemzése szerint, amelyben a bankház 1420-ról 1670 forintra srófolta fel a geotermikus energiát hasznosító társaság papírjainak célárát.

A szerdai záróárhoz képest ez alapján 61 százalékkal értékelheti alul a piac a részvényt. A jókora árfolyamemelkedés lehetősége miatt továbbra is vételt javasol az OTP.

A megemelt célárat alapvetően a várható nagyobb értékesítési volumen, valamint az új, októbertől érvényes magasabb hatósági hődíj okozza, amik ellensúlyozzák az infláció, az egyaránt emelkedő energiaárakat, tőkeköltségeket és beruházási kiadásokat.

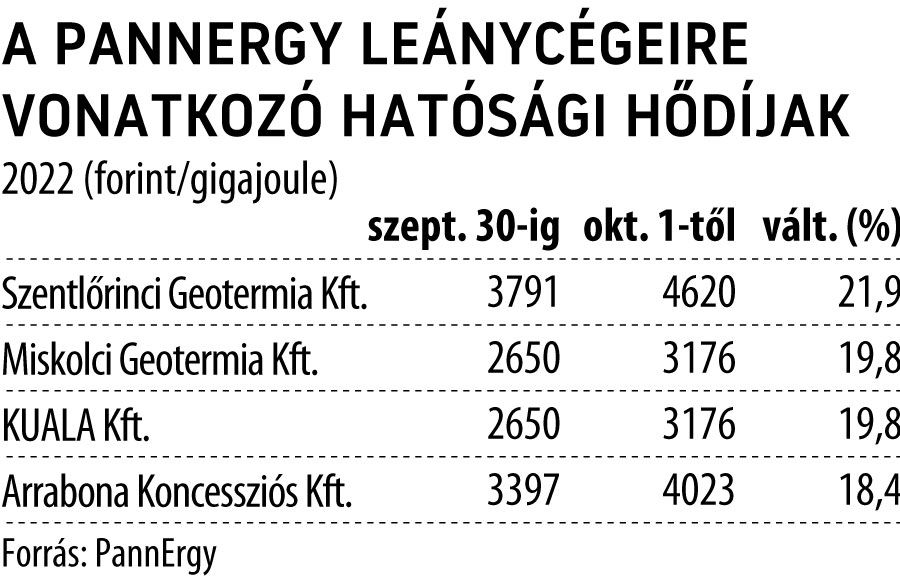

A PannErgy múlt szombaton tette közzé a leánycégeire vonatkozó új adminisztratív hődíjszabást, amelynek értelmében a geotermikus energiát hasznosító társaság projektjei mintegy ötödével magasabb áron értékesíthetik a megtermelt hőt. Igaz, a jelenlegi energiakrízis miatt a korábbi gyakorlattól eltérően ezek nem az október elsejétől számított egy éven keresztül, hanem csupán 2022 utolsó három hónapjára érvényesek.

A frissített díjszabás ismeretében a vállalat megerősítette az idei évre vonatkozó, 3,25–3,35 milliárd forintos EBITDA-előrejelzését. Ennek elérése reális az OTP elemzője, Szemán Dávid szerint is, aki 2022-re 3,32 milliárdos, jövőre pedig 3,49 milliárd forintos eredményre számít a társaságtól.

A PannErgy részvényeivel csütörtök kora délután félszázalékos mínuszban kereskedtek, az év indulása óta pedig egy százalékot ereszkedett a kurzus, a megújuló energiát hasznosító közműcégpapírjai ezzel kifejezetten ütésállónak tűnnek.