Profitálhatunk a tőzsdén a válságból – az európai energiaszektor lehet a kulcs

Néhány nappal követve tengerentúli társaikat, a jövő héten már az európai társaságok is elkezdik közzétenni harmadik negyedéves eredménybeszámolóikat.

A legnagyobb, főként nyugat-európai részvényeket tartalmazó Stoxx 600 index tagjai összesen 1431,4 milliárd euró árbevétel mellett 131,3 milliárd eurós nyereséget termelhettek a szeptemberben zárult három hónapban a Refinitiv Lipper prognózisa szerint.

Ez a tavalyihoz képest továbbra is jelentős, 29,4 százalékos forgalombővülés lenne, a profit soron pedig ugyancsak két számjegyű, 18,2 százalékos bővülésre számít a piac.

Az előző negyedévhez képest viszont már visszaesésre számít az alapvetően optimista szakértői közösség is. Az egyelőre megállíthatatlanul emelkedő infláció, az elharapódzó energiaárak, a jegybanki kamatemelések valamint az orosz–ukrán háborúnak a gazdaságra gyakorolt egyéb hatásai a második fél évtől már számottevően fékezhették a vállalatok teljesítményét. A bevételek így 10 százalékkal, a profittömeg pedig 1 százalékkal apadhatott az április–június közötti időszakkal összevetve.

Ezzel együtt alapvetően bíznak az európai cégekben az elemzők, akik az elmúlt időszakban átlagosan bő 5 százalékponttal srófolták fel a profitnövekedési becsléseiket, vagyis a vállalati szektornak növekvő elvárásoknak kellene megfelelnie.

Az utóbbi negyedévekhez hasonlóan ezúttal is az energiacégek adhatták a növekedés oroszlánrészét, ami persze az égbe szökő európai energiaárak mellett nem is akkora meglepetés. A szektor 34 milliárd euró nyereséget termelhetett az utóbbi három hónapban, 143 százalékkal többet, mint tavaly ugyanekkor, ám 6 százalékkal így is elmaradva a második negyedévi eredménytől.

Az energiacégek hozzájárulása nélkül éppen csak 10 százalék alatti lehetett volna a Stoxx 600 profitbővülése a Refinitiv becslése szerint, vagyis az európai vállalati szektor növekedésének kétharmadát ezek a cégek szállíthatták. Az iparcégek 3,1, a közműszektor pedig 2,7 százalékponttal segíthetett be a nyereség feltornászásába, a két leggyengébben teljesítő terület pedig a nyersanyagtermelőké és az ingatanos cégeké lehetett.

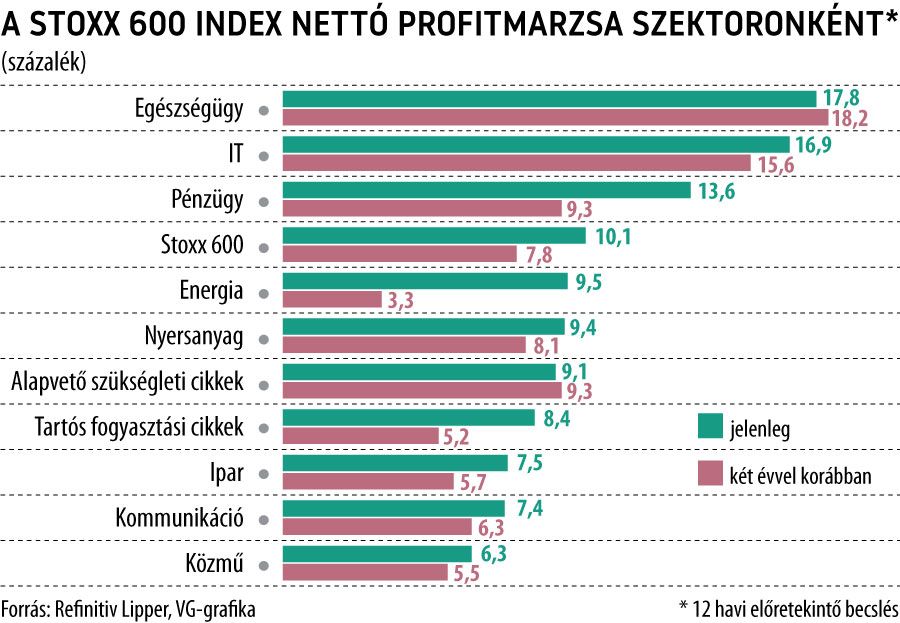

Az európai társaságok haszonkulcsai az utóbbi két évben jelentősen javultak, és ezzel továbbra is historikus csúcson állnak. A Stoxx 600 esetében ez 10 százalékos előretekintő profitmarzsot jelent.

Az egyébként kiemelkedően profitábilis egészségügy kivételével az összes szektorban szélesedtek az árrések, a pandémia első sokkját követő helyreállásban különösen az energiacégek, a pénzügyi vállalatok és a tartós fogyasztási cikkek gyártói jártak élen az eredménytermelő képességük felpörgetésében.

A hamarosan elrajtoló gyorsjelentési szezon befektetői szempontból egyik legkritikusabb kérdése is éppen az lesz, hogy a vállalatok a magas infláció, bérek és nyersanyagköltségek mellett még mindig képesek-e áthárítani az áremelkedést a fogyasztókra, és ezáltal továbbra is rekordszintű árréseket szállítani. Ha ezek a kiemelten figyelt mutatók romlanak, az az eredményvárakozások mérséklésében is testet ölthet, ez pedig – a jelenlegi rendkívül érzékeny piaci környezetben – akár egy újabb tőzsdei lavinát is elindíthat.