Vásárlóerő-hiány léphet fel az autópiacon

A közelgő recesszió és a kereslet összeomlása miatt jövőre felére zsugorodhat a nagy nyugati járműgyártók profitja, de van olyan márka, amely a kihívások ellenére jól pozícióból vág neki a válságnak.

Nagyot zuhant hétfőn a nyugati autógyártók részvényárfolyama, miután a szektor kilátásai még borúsabbra fordultak az elemzők szerint, akik közül egyre többen számítanak a kereslet visszaesésére. és ezzel párhuzamosan a gyártók profitjának drámai zsugorodására.

A vészharangot ezúttal az UBS kongatta meg, amely a minap kiadott szektorelemzésében arra figyelmeztetett, hogy az amerikai és az európai gyártók profitja feleződhet jövőre, mivel a gyengülő kereslet túlkínálathoz vezethet a járműpiacon. Az RBC Capital Markets stratégája, Joseph Spak friss jegyzetében pedig ugyancsak arról ír, hogy a szektor 2023-as eredményvárakozásaiból jócskán alább kell adni.

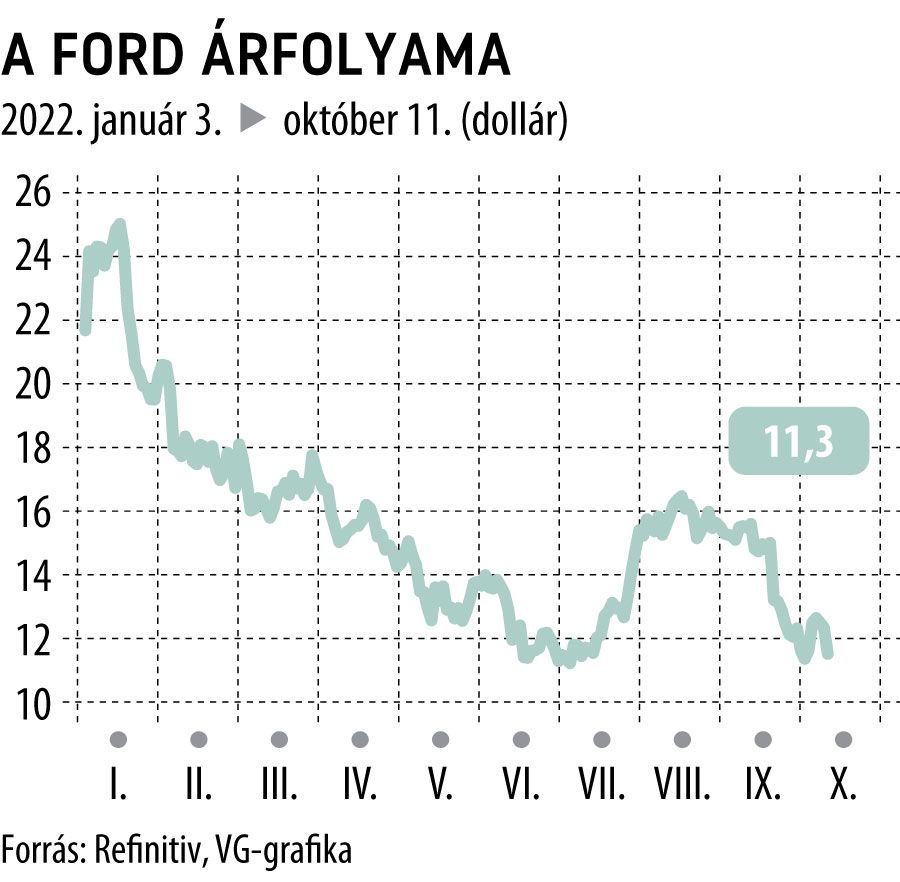

A Ford részvényei közel nyolc, a General Motors papírjai pedig 5,6 százalékkal zuhantak hétfőn a baljóslatú prognózisra, tovább szomorítva ezzel a két vállalat befektetőit, akik idén eddig már egyaránt mintegy 45 százalékos árfolyamesést voltak kénytelenek elszenvedni.

A részvényesek aggodalmát az ellátási láncok szakadása mellett az emelkedő árak és a pénzszűkében lévő fogyasztók egyaránt fokozzák.

A kereslet összeomlása már nem egy homályos kockázat, hanem kezd valósággá válni

– húzta alá Patrick Hummel, az UBS elemzője a Bloomberg beszámolója szerint.

Mindezeket nyomatékosítandó a svájci székhelyű befektetési bank, a General Motors mellett a Volkswagen és a Renault részvényeit is vételről tartásra minősítette le, a Fordot pedig immár eladásra ajánlja. A Ford egyébként már szeptemberben profitfigyelmeztetést adott ki költségeinek tetemes növekedése miatt. Korábban a General Motors is jelezte, hogy az ellátási gondok nyomot hagynak a negyedéves eredményén.

Úgy gondoljuk, hogy mindössze három-hat hónap múlva az autóipar túlkínálatos lesz, ami hirtelen véget vet az OEM-gyártók elmúlt három évben látott, példátlan árképzési erejének és árréseinek

– írta Hummel az ügyfeleknek szóló jegyzetében.

A hagyományos gyártókkal ellentétben a Teslával sokkal megengedőbbek a szakértők, azzal együtt is, hogy az elektromos és önvezető autókat gyártó amerikai vállalat harmadik negyedéves értékesítési számai elmaradtak a piaci várakozásoktól . Az UBS 367-ről 350 dollárra mérsékelt célár mellett is meg van győződve arról hogy Elon Musk cége az árak csökkentésével folytatni tudja az agresszív növekedést. Az RCB Capitalnál pedig úgy látják, alacsony költségű elektromosjármű-gyártóként közép távon nagyon jól pozicionált a vállalat. Igaz, a keresleti trendeket a Teslánál is érdemes kiemelt figyelemmel követni Spak szerint.

A rövid távú kilátások még valamivel kedvezőbbek, a harmadik negyedév ismét erősen zárulhatott a legtöbb gyártónál.

Az árrések több vállalatnál is javulhattak, néhányan – köztük a Mercedes-Benz – pedig akár felfelé módosíthatnak egész éves eredménycéljukon. A Volkswagen, a BMV és a Ford teljesítménye azonban a negatív trendbe illeszkedhet.

A hangsúly leginkább az idei és még inkább a 2023-as vezetőségi előrejelzéseken lesz, miközben a befektetők valószínűleg figyelmen kívül hagyják a jó híreket, és inkább a szektor előtt álló kihívásokra figyelnek majd

– az UBS szerint.

A bankház a magasabb jövedelemmel rendelkező fogyasztók stabilabb vásárlóereje miatt az olyan, luxusipari kitettséggel rendelkező gyártókat favorizálja, mint a Mercedes-Benz, míg az alkatrészgyártók közül a domináns piaci pozícióval és árképzési erővel bíró szereplőket, az Autoliv és a Valeo papírjait részesíti előnyben.

3