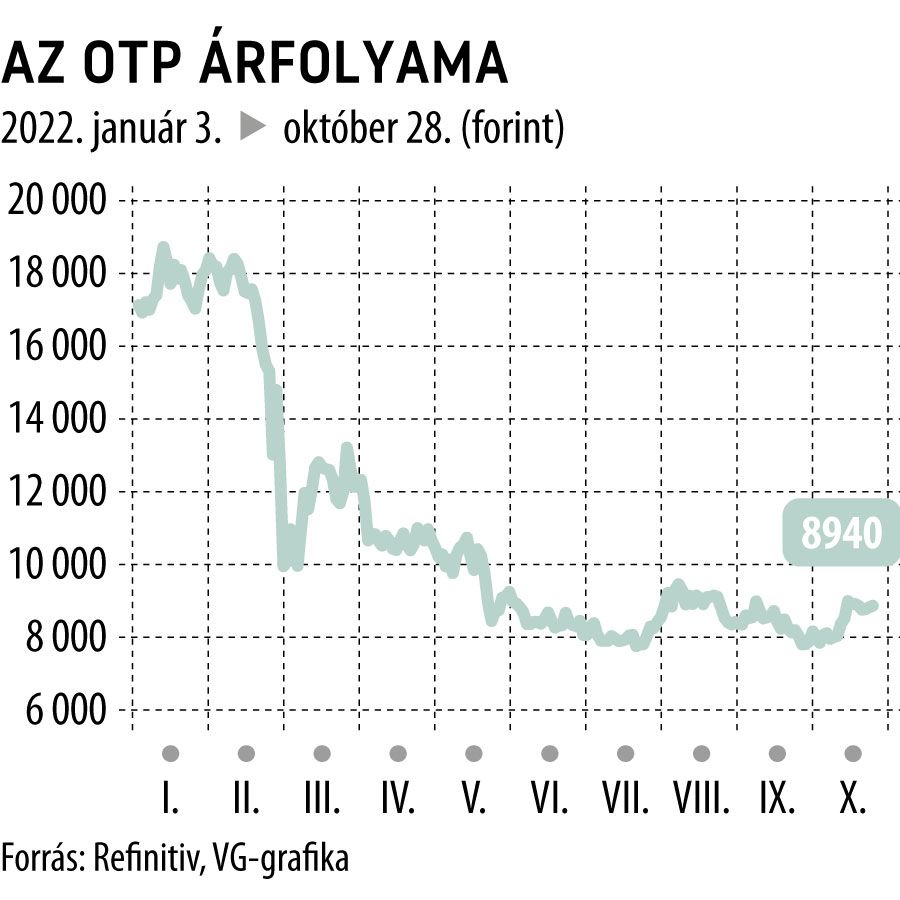

Véleményt mondott a szektortárs, itt köthetnek ki az OTP-részvények

Jelentős mértékben csökkentette pénteken az OTP Bank részvényekre megállapított célárat a Raiffeisen Bank. Az eddigi 13 500 forint helyett 10 700 forintra várja az osztrák bank az OTP-papírok kurzusát, 12 hónapos időtávon. A Raiffeisen elemzője az orosz és ukrán leánybankjait leválasztva értékelte az OTP-csoport rövid távú kilátásait, így számolva idénre 18, jövőre 16 százalékos sajáttőke-arányos tisztított megtérülést (ROE) valószínűsítenek.

A várakozásaik szerint a régió országaiban látott központi banki kamatemelések ugyan pozitívak az OTP szemszögéből, de ezt a magasabb hitelkockázati és működési költségek ellensúlyozzák. Úgy vélik, a hitelportfólió nem teljesítő része (Stage 3) vélhetően a teljes hitelállományon belül a duplájára nő, azaz meghaladhatja a 9 százalékot.

A jelenlegi tőzsdei ár és az új célár között több mint 20 százalékos a különbség, ezzel magyarázható, hogy a Raiffeisen megerősítette az OTP-részvények vételi ajánlását. Ezzel együtt az értékelési mutatók kifejezetten alacsonyak: a jelenlegi árfolyam a 2023-ra várt, egy részvényre jutó sajáttőke érték mindössze 70 százaléka,

vagyis a piac meglehetősen pesszimista szcenárió szerint értékeli a részvényeket.

A Magyar Nemzeti Bank kamatemelései ugyan jelentősen javíthatnak az OTP Bank nettó kamatbevételein, ugyanakkor egyre gyorsuló ütemben árazódnak át (emelkednek) a betéti kamatok, így a magyar piacon nem igazán lehet számítani a nettó kamatmarzs érdemi javulására. Az euróövezeti országokban viszont igen.

Az OTP-csoport negyedéves jelentése november 10-én jelenik meg, a várakozások szerint a bevételek növekedése mellett a romló makrogazdasági környezet miatt nem kerülhető el, hogy ismét egy jelentős céltartalék képzésre kerüljön sor. Emiatt a negyedéves profit 20 százalékkal csökkenhet a második negyedévi 76 milliárd forintról.

Az első fél évben az OTP-t érintő negatív korrekciós tételek 208 milliárd forintot tettek ki, a teljes évre ez 230 milliárd forintra kúszhat fel, ebben már benne lehet a kamatplafon meghosszabbításának hatása is. A Raiffeisen becslése szerint az OTP orosz leánybankja a 2022–24 években összesen 15 milliárd forintnak megfelelő nettó profitot hozhat, az ukrán bank viszont ugyanezen időtávon 90 milliárd forint veszteséget termelhet.