A makrogazdasági kockázatok dacára vételen maradt az Opus

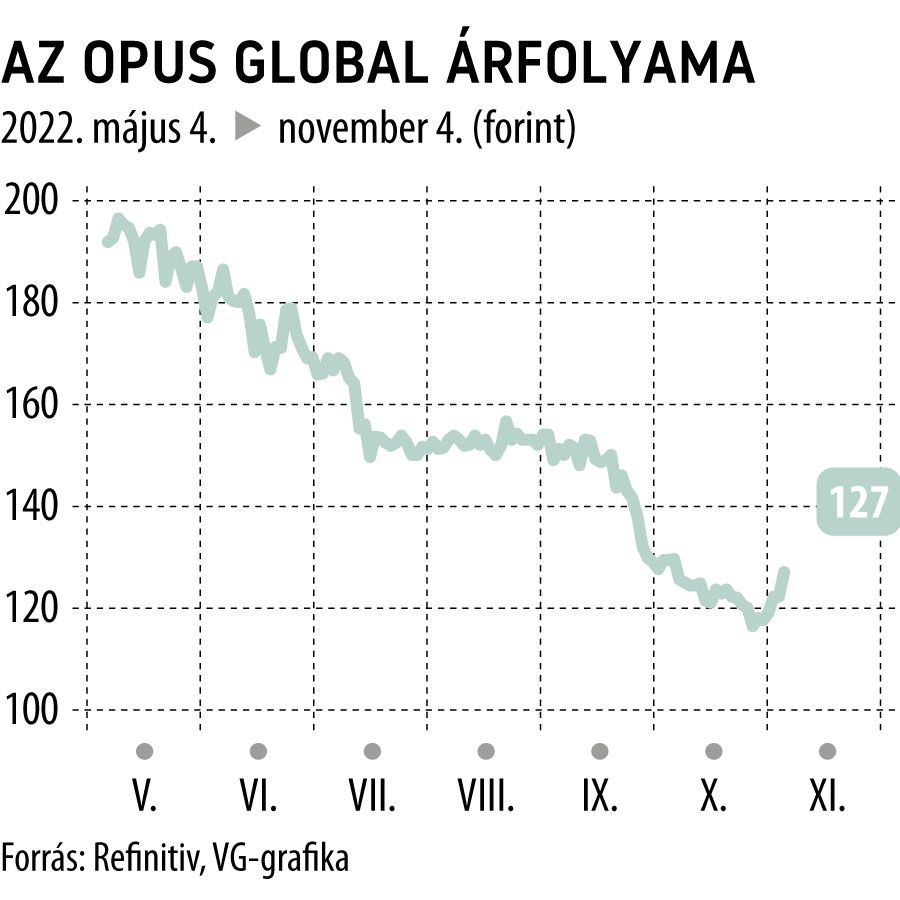

Alaposan megvágta az Opus Global célárát az Equilor, azonban az elemzőcég ajánlása továbbra is vétel, hiszen a 232 forintos új célár még mindig jelentősen meghaladja a részvények jelenlegi árfolyamát, amely 116 és 130 forint körül ingadozott az elmúlt hónapban.

Török Lajos vezető elemző június végén megjelent anyagában még 353 forintra értékelte a papírt, egy hónapja, a cég féléves gyorsjelentését követően pedig felülvizsgálat alá vette a vállalatot, miközben az értékelési modelljének a frissítését is bejelentette.

Az Equilor most pénteken az emelkedő kamatkörnyezettel indokolja a változtatást, hiszen emiatt a tőkeköltség a vállalat valamennyi szegmense esetén nagyot nőtt, ami jelentős értékcsökkentő tényező.

Emellett módosult a szegmensek pénzügyi teljesítményére vonatkozó várakozás is, különösen a turisztikai szegmensek esetén.

Összességében a kihívásokkal teli makrokörnyezet csökkenti a vállalat jövedelmezőségét.

Az elemzés közzétételét követően az Opus részvényei közel 4 százalékkal, 127 forintra drágultak.

Növekvő bevétel és csökkenő profit az Opus GlobalnálJelentős árbevétel-növekedést ért el az első fél évben az Opus Global. Több mint háromszorosára nőtt az EBITDA. |