Bagóért vesztegetik a német részvényeket

Nyomát sem látni a negatív makrogazdasági kilátásoknak a DAX-index eredményvárakozásaiban, a 2022-es és 2023-as EPS-célok (egy részvényre jtutó nettó nyereség) is profitbővülést jeleznek, és csak az elmúlt néhány hétben volt megfigyelhető minimális, alig észrevehető visszaesés – hívja fel a figyelmet a legnagyobb német tőzsdei cégek stabil helyzetére az Erste Bank.

Az elemzőház kiemeli, hogy az idei várakozások az év elejéhez képest átlagosan 11,4 százalékkal, a jövő éviek pedig 6 százalékkal javultak.

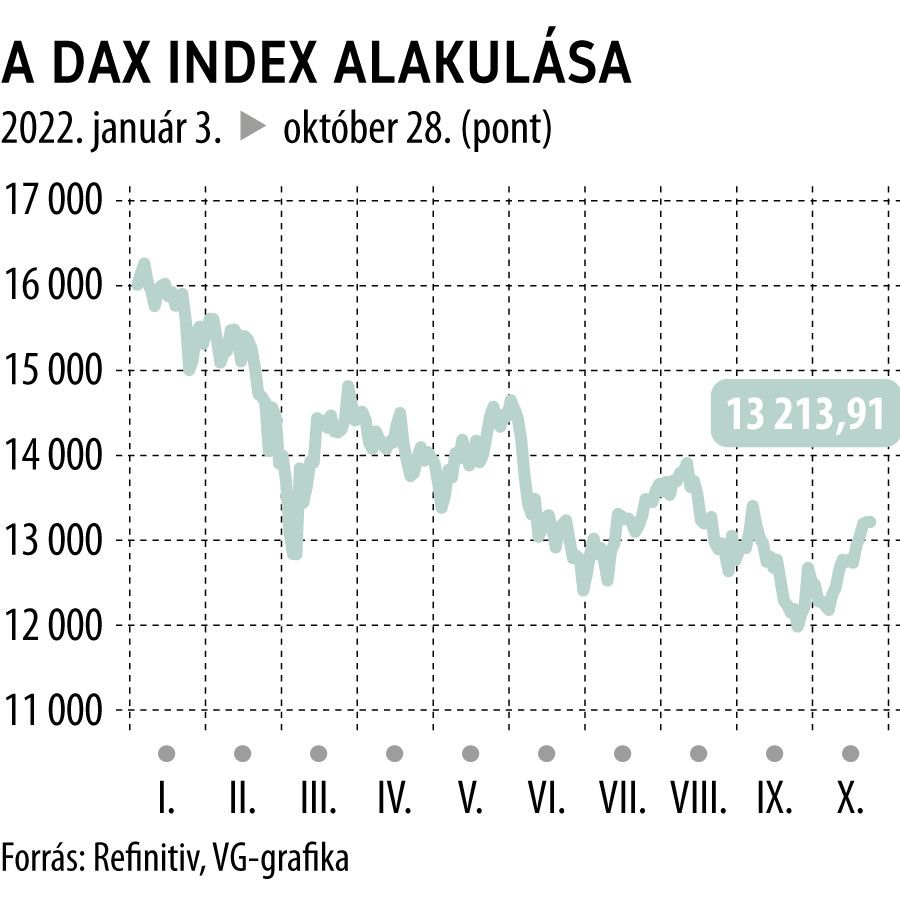

Bár az elemzői konszenzus Németországra 0,5 százalékos, az eurózónára pedig 0,1 százalékos visszaeséssel számol 2023-ra, a DAX-indexet alkotó cégek eredménye átlagban 3,7 százalékkal lehet magasabb jövőre, mint ebben az évben. Ennek dacára 17 százalékkal gyengült idén a DAX, így értelemszerűen az előretekintő P/E értékeltség jelentősen zsugorodott.

Az elemzők ezt a látszólagos ellentmondást részint a hozamkörnyezet emelkedésére, részint a kockázatok növekedésére vezetik vissza.

A hozamkörnyezet emelkedése tudniillik növeli a tőkeköltséget, ezen keresztül pedig alacsonyabb fair árazáshoz vezet. Ezzel párhuzamosan a kötvények ismét valós alternatívát jelenthetnek a részvénypiaci befektetésekkel szemben.

A másik kulcsjelentőségű tényező, a kockázatok emelkedése, ami nem feltétlenül az eredményvárakozásokban csapódik le, hanem megjelenhet a kockázati prémium emelkedésében is, ami szintén magasabb tőkeköltséget és ezen keresztül alacsonyabb értékeltséget eredményez. Például Damodaran, az értékelési guru az év elején még 5,2 százalékos, mostanra pedig 6 százalékos kockázati prémiummal számol az amerikai és a német piacokra is.

A fentiek eredményeként a DAX átlagos P/E (árfolyam/részvényre jutó nettó nyereség) értékeltsége rendkívül alacsony szintre süllyedt, jelenleg mindössze 10,5-ös. Utoljára a koronavírus-járvány európai kirobbanásakor volt egy rövid ideig ennyire alacsony az arány.

Ugyanakkor azt is érdemes megjegyezni, hogy utoljára 2011-ben volt ennyire magas, 2,1 százalékos a 10 éves német bund, azaz államkötvény hozama, akkor pedig a frankfurti tőzsde vezető indexét is a mostanihoz hasonló P/E értékeltség jellemezte.

Hasonló eredményre jutunk, ha a jövő évi eredményvárakozások alapján vizsgáljuk az előretekintő P/E értékeltséget. A jelenlegi 9,8-as szint ugyanis jelentősen elmarad az átlagtól. Az elmúlt években csak néhány alkalommal, akkor is csak rövid ideig volt ennyire alacsony az értékeltség.

Amúgy, ha az adatokat 2011-ig visszamenően megvizsgáljuk, akkor is megállapítható, hogy mindig akkor álltak ilyen csehül az értékeltségi mutatók, amikor hozamszintek is a mostanihoz hasonló magasságban lebegtek.

Ha nemzetközi összehasonlításban próbáljuk meg elhelyezni a DAX-indexet a jövő évi eredményvárakozások alapján, akkor sem tűnik drágának a német részvénypiac.

A BUX ugyan még olcsóbb (5 feletti a P/E értéke), ám az amerikai S&P500 és a Nasdaq átlagos P/E értékeltsége is jóval magasabban, rendre valamivel 15 felett, illetve 20 alatt áll.

Nincs erő az európai indexekbenEnyhén csökkent a gáz határidős jegyzése is. |