Jobb sorsra lenne érdemes a hazai parkett vezető mutatója

Kifejezetten izgalmas lehetőséget kínál a kereskedés a BUX indexszel, a befektetők mégis elpártoltak a határidőzéstől. De hogyan jutottunk idáig?A Budapesti Értéktőzsde 1990-es újraindulása még visszafogott érdeklődés mellett és meglehetősen kevés tőzsdei értékpapírral történt. Egész pontosan az első kereskedési napon egyetlen részvényre, az IBUSZ papírjaira lehetett csupán megbízást adni, majd még ebben az évben került parkettre a Martfűi Sörgyár, a Konzum, a Fotex, a Dunaholding és a MÜSZI. A tőzsdei bevezetések 1991-ben még nagyobb lendülettel folytatódtak, ekkor újabb 14 cég csatlakozott az értékpapírpiac szervezett kereteihez, ami egyre inkább megkövetelte, hogy a Budapest Értéktőzsde általános követésére is alkalmas viszonyító értéket alakítsanak ki. Először egy ideiglenes tőzsdeindex kiszámítására került sor, amit 1991 áprilisában publikáltak először, de a végleges és hivatalos BUX indexet 1995 januárjában vezették be. Ennek ellenére a kiindulási pont az indulás éve, vagyis 1990 január elsejei állapot és az akkori értékre vetített ezer pontot jelentett.

A kezdeti botladozó évek után 1995–1998 között alakult ki az első aranykor, amikor az ezer pont közeléből induló index értéke elérte a 9 ezer pontot. Ebben az időszakban történtek meg a mai napig legfontosabb részvénybevezetések, úgymint a Mol az OTP és a Magyar Telekom (akkor még MATÁV néven). 1998-ban érkezett az első jelentősebb válság, aminek eredményeként az index értéke gyakorlatilag megfeleződött.

A második aranykornak tekinthetjük a 2003 és 2007 közötti időszakot, hiszen itt 4 év alatt több mint négyszeresére hízott a BUX értéke és egy újabb válság tudta csak megtörni a lendületet, ami viszont a 30 ezer közeli csúcsról egészen 10 ezer alá taszította vissza az BUX-ot. A talpra állás azonban viszonylag gyorsan megtörtént, de a 2010-es évek első fele egy erős oldalazásban maradt a 15 ezer pont körüli értéken és a harmadik aranykorra egészen 2015-ig kellett várni. Az újabb lendületes felértékelődés ezúttal elősorban a gazdasági fellendüléssel indokolható, amiben az ország és az egyes vállalatok megítélése is nagyon sokat javult. Ennek köszönhetően 2018 elején már 40 ezer pont felett is láthattuk a budapesti részvények indexét.

Kereskedés a DAX, az S&P 500 és a NASDAQ indexekkel

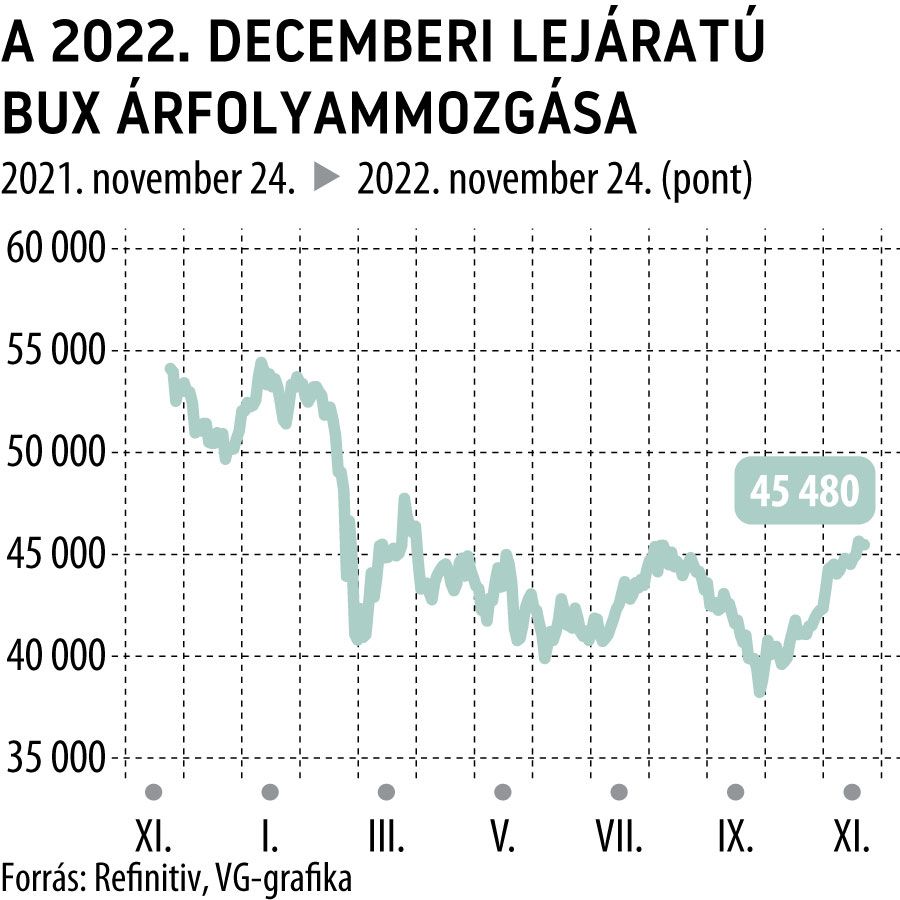

Az eddigi rekordot 2021 októberében érte el, amikor az 55 ezer pontot is meghaladta a BUX, majd az idei éve elején az orosz–ukrán konfliktus kirobbanásakor újabb komoly átárazódás következett és jelenleg 40 ezer pont alatti lokális mélypontokról való lendületnek szerzésnek lehetünk szemtanúi.

Ebből a rövid történeti áttekintésből is jól látható, hogy a BUX index egy alapvetően jelentős volatilitással rendelkező mutató, amely hosszabb trendeket követve egyértelműen tükrözi az általános piaci hangulatot. Persze ebben nincs is nagy meglepetés, hiszen éppen ez a lényege a részvénypiaci indexeknek.

Ezért válhatott rendkívül népszerűvé Európában a DAX index kereskedése, vagy a tengerentúlon az S&P 500 illetve a NASDAQ indexek.

A befektetőnek nem kell az egyes részvények mély elemzésében elmerülni, nincs szükség pénzügyi adatok kiértékelésére, hogy vajon mennyire lehet sikeres, vagy eredményes egy vállalat, csupán alapvető piaci trendeket, esetleg hangulati változásokat kell lekövetni. Persze sokszor ez is gyorsan változó és meglepetésekkel teli kihívás, de tény, hogy nagyon sok befektető számára, akik hajlandók valamivel magasabb kockázatot vállalni megfelelő eszköz lehet a részvénypiacok követésére.

Ugyanakkor ezen a piacon is rendkívül fontos a likviditás. Általában az említett nagy indexeknél akár Európában, akár az Egyesült Államokban ez nem jelenthet gondot. Olyan széles befektető kör használja ezeket az eszközöket, emellett számos árjegyzővel dolgoznak együtt a tőzsdék, hogy az árfolyam mozgása gyakorlatilag folytonos és magyarországi befektető méretekkel kalkulálva nem fordulhat elő, hogy nincs elég likviditás egy pozíció lezárásához.

Sajnos a BUX határidős kereskedése esetén ez már nem feltétlen mondható el,

és itt el is érkeztünk ahhoz az öngerjesztő folyamathoz, ami az elmúlt évek során zajlik és folyamatosan csökkenti a forgalmat ebben az egyébként érdekes befektetési eszközben. Habár árjegyzői megállapodás itt is létezik, tehát elméletileg nem fordulhat elő, hogy ne tudnánk ügyletet kötni, de ez is fenntartásokkal kezelendő. Egyrészt az aktivitás általában az adott év decemberi kontraktusára létezik csupán, mivel az árjegyzői garancia is csak erre az egy határidőre létezik. (A lejárat előtti utolsó héten már a következő decemberre is kiterjesztik az árjegyzési kötelezettséget). Az összes többi határidőre gyakorlatilag elvétve láthatunk csak ügyletkötéseket. A szerződés szerinti maximális ajánlati ársáv, vagyis a vétel és az eladás közötti különbség, 0,5 százalék, ami a jelenlegi 45 ezer körüli BUX érték esetén 225 pont. Ez rendkívül széles árakat is eredményezhet.

Természetesen a kötelező maximális ársáv nem azt jelenti, hogy minden esetben ilyen széles árak mellett lehet kereskedni, de megvan a veszélye annak, hogy egy hirtelen elmozdulás esetén, amikor csökken a likviditás, akkor az árjegyzés akár ilyen mértékben is kiszélesedhet. Vagyis, ha valaki pozíciót szeretne zárni kockázatcsökkentési céllal, akkor ezzel is kalkulálnia kell.

Szintén likviditási problémát jelent, hogy habár az árjegyzőknek minimum 50 kontraktus mennyiségben kell garantálni a vételi és eladási árakat, ám ezt csak az előbb említett 225 pontos árszélességben, és az ezen belül megjelenő megbízások, amik a valós piacot adják ennél jóval kisebb mennyiségeket mutatnak.

Sokszor még 10 kontraktus likvidálása is csak két-három különböző szinten lévő megbízás leütésével teljesíthető.

No de mit is jelent a kontraktus egy határidős termék, illetve speciálisan a BUX esetében?

A kontraktus a tőzsde által előre meghatározott, mennyiségében és adott esetben minőségében szabályozott kereskedési egység a határidős piacon. Vagyis a BUX esetében a tőzsde szabályozása szerint egy kontraktus tíz BUX index-szel egyenértékű. (Minőségi meghatározásra akkor van szükség, ha például árupiaci termékekről beszélünk, ahol a vevőnek tudnia kell, hogy a pénzéért pontosan milyen minőségre számíthat.)

Egy példán keresztül bemutatva, ha jelenleg valaki úgy gondolja, hogy a piaci jó hangulat folytatódhat és Magyarország esetleges megállapodásra jut az EU-val , újabb lendületet adhat a részvénypiacnak, ezért BUX index vásárlásáról dönt. Mivel a 45 ezer pont fontos szintet jelent, ezért megbízást ad 45 100 ponton, tíz BUX kontraktusra. Egy ilyen pozíció értéke 4,510 millió forint (10 kontraktus x 10 BUX). Viszont mivel tőkeáttételes pozícióról beszélünk ennek megnyitásához nagyjából 300 ezer forint is elegendő, ami így 15-szörös tőkeáttételt eredményez. Amennyiben a megbízás teljesül és a várakozás beigazolódik, akkor a BUX index 46 100 pontra történő emelkedése 100 ezer forint eredményt jelentene a befektetőnek. Természetesen, ha a várakozás nem igazolódik és az árfolyam tovább esik, akkor a 44 100 pont elérése esetén ugyanilyen mértékű veszteséget kell elkönyvelni.

Lehagyta a BUX határidőt a nemzetközi mezőny

Visszatérve, hogy miért tapasztalható a BUX index kereskedésének visszaesése az utóbbi időben, érdemes néhány további észrevételt tenni, hiszen a korábban említett szűkebb likviditás csak az egyik oka ennek a folyamatnak. Sőt, ha úgy nézzük ez akár már következménye is lehet. Itt is nehéz eldönteni, hogy a tyúk, vagy a tojás volt előbb, miután az alacsony likviditás elriassza a befektetőket, befektetők hiányában viszont nehezen lesz megfelelő likviditás.

Másik fontos ok, hogy

a nagy nemzetközi indexekre egyre könnyebb a kereskedés – egy magyar befektető számára is.

Rengeteg olyan szolgáltató, vagy akár online kereskedési rendszer működik, ahol ezek az eszközök könnyen elérhetők és jó feltételek mellett kereskedhetők. Márpedig az utóbbi évek tapasztalata azt mutatja, hogy a részvénypiacok között egyre inkább megfigyelhető az együttmozgás és csak ritkán fordul elő, hogy bizonyos piacok mozgása nagyobb mértékben tud eltérni a fő trendektől. Márpedig, ha az a megfigyelés, hogy a BUX index az esetek jelentős részében követi az amerikai vagy német részvényindexet, akkor mind likviditási, mind hatékonysági szempontok alapján

jobban megéri a befektetőknek ezeket a termékeket választani a Budapesti Értéktőzsde indexe helyett.

Másik fontos ok, hogy sajnálatos módon Budapesten továbbra is csak néhány olyan értékpapír van, amelynek a forgalma, illetve a kereskedése európai szintű figyelmet érdemel. Ennek köszönhető az is, hogy a BUX index összetétele, amelyet egyébként fél évente felülvizsgálnak és módosítanak, gyakorlatilag a négy bluechip letükrözését jelenti. Az OTP, a Mol, a Richter és a Magyar Telekom a teljes index összetételnek a 92,42 százalékát adja jelen pillanatban, de ha még a Telekomot kivesszük, akkor is 87 százalékos kimagasló értéket kapunk a három nagy piaci szereplőtől. Ez pedig sok esetben megkérdőjelezi az index hatékonyságát, hiszen bizonyos tőkeméret felett a nagyobb likviditással rendelkező azonnali piacon fizikai részvény formájában megköthető a három bluechip megfelelő kombinációja, amivel gyakorlatilag lefedhető a BUX mozgása.

A jelenlegi környezetben újra számít a kamattartalom

További bonyodalmat jelenthet a határidős árazás, hiszen BUX index jövőbeni árazása értelemszerűen nem egyezik meg az azonnali értékkel. Minden esetben kalkulálni kell egy kamattartalommal, ami a mostani magas kamatoknál akár jelentős tétel is lehet. Különösen annak figyelembevételével, hogy csak a decemberi határidő aktív, az év első felében kötött határidős ügyleteknél odafigyelést igényel, hogy a határidős árazás milyen kamatokkal történik, adott esetben a kamatok között vétel/eladás különbözet hogyan alakul.

Előfordulhat akár az is, hogy hiába történt meg az azonnali piacon egy számunkra kedvező mozgás, a kamatok változása miatt a határidős árakban ennek megjelenése minimálisra változik, vagy teljesen eltűnik.

Mindezeket az érveket felsorakoztatva érthetővé válik, hogy miért csökkenhetett a jelentősége a BUX index határidős kereskedésének és miért vált öngerjesztő folyamattá a befektetők elpártolása és a likviditás csökkenése.

Ennek ellenére, ha valakinek határozott várakozása van egy magyar specifikus esemény bekövetkezésére, ami jelentős felül-, vagy alulteljesítést eredményezhet a részvénypiacon, még mindig jó eszköz lehet az index kereskedés ennek meglovagolására, de mindenképpen érdemes figyelni a fent említett nehezítő körülményekre.