Kína állami hitelezésének szerkezeti átalakulása: földrajzi és ágazati súlypontváltás

Kína globális befolyásszerzési stratégiája az elmúlt másfél évtizedben fokozatosan átalakult: a kezdetben elsősorban gazdasági racionalitás által vezérelt, fejlődő országokra fókuszáló infrastrukturális expanziót, úgy tűnik, egyre inkább felváltja a fejlett nyugati gazdaságok stratégiai szektorait célzó, tudatos pozícióépítés.

A kínai hitelállomány súlypontváltása

Az AidData jelentése szerint a globális kínai állami hitelezés 2000 és 2023 között meghaladta a 2 ezermilliárd amerikai dollárt, ezzel Kína a világ legnagyobb állami hitelezőjévé vált. A kihelyezések volumene 2016-ban érte el történelmi csúcsát (213 milliárd amerikai dollár), és ez 2023-ban is magas szinten maradt (141 milliárd amerikai dollár), ami a globális aktivitás lassulása ellenére is Kína pénzügyi befolyásának fennmaradását jelzi. A hitelezés földrajzi szerkezete ugyanakkor érdemben átalakult: míg a 2000-es években a kínai hitelek 88 százaléka alacsony vagy alsó-közepes jövedelmű országokba irányult, jellemzően a nyersanyagokért cserébe nyújtott infrastrukturális finanszírozás logikáját követve, addig 2023-ra a kihelyezett hitelek 76 százaléka már magasabb jövedelmű országokat célzott. Ez a súlyponteltolódás az Egy Övezet, Egy Út (BRI) korai, fejlődő világra fókuszáló szakaszától a fejlett gazdaságok stratégiai szektorai felé történő tudatos nyitást tükrözi.

Ugyanakkor a kínai hitelpolitika átalakulása mögött húzódik egy adósság-fenntarthatósági megfontolás is. 2025-re az alacsony vagy alsó-közepes jövedelmű országok Kína felé teljesített adósságszolgálati kifizetései történelmi csúcsra emelkedtek, összesen mintegy 22 milliárd dollárra.

Kína 53 országban a legnagyobb kétoldalú hitelező, és a fejlődő országok mintegy háromnegyedében az öt legnagyobb hitelező között szerepel.

A 2010-es években megkötött, elsősorban a BRI-hez kapcsolódó hitelmegállapodások kifutásával Peking szerepe a fejlődő világban érdemben átalakult: a nettó tőkenyújtó pozíciót fokozatosan felváltotta a nettó forráskivonás, mivel a törlesztési terhek meghaladják az új hitelkihelyezések volumenét. Százhúsz fejlődő országból 54-ben a Kína felé teljesített adósságszolgálati kifizetések már meghaladják a Párizsi Klub, vagyis a főbb nyugati kétoldalú hitelezőket tömörítő csoport felé fennálló kötelezettségek együttes összegét. A kínai adósságszolgálat különösen domináns Afrikában, de Dél-Amerika, a csendes-óceáni térség, Dél-Ázsia, Közép-Ázsia és Délkelet-Ázsia országaiban is a többség esetében eléri vagy meghaladja a Párizsi Klub-tagok felé fennálló fizetési kötelezettségeket.

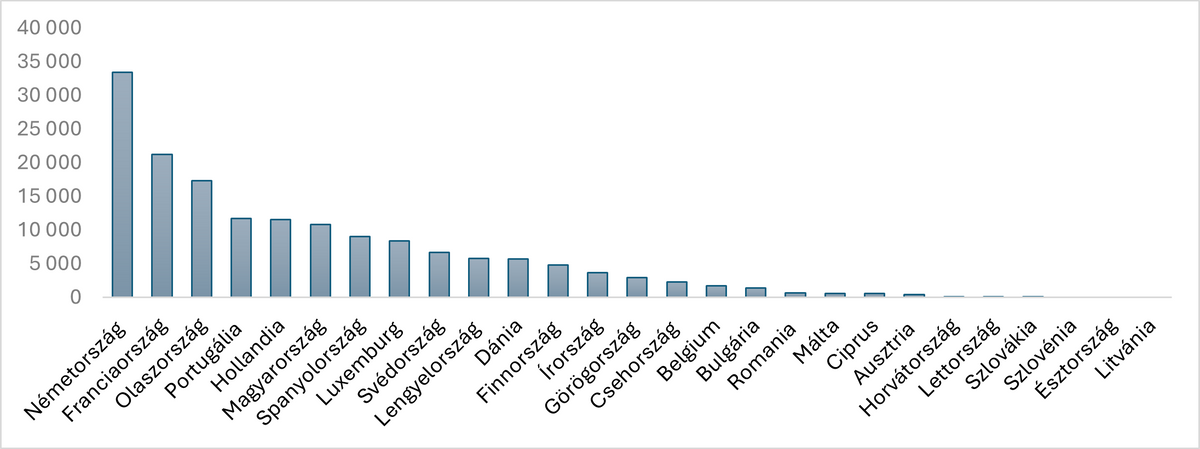

Az Európai Unióba irányuló kínai állami hitelek összértéke 2000 és 2023 között 161 milliárd dollárt tett ki, ami a globális portfólióhoz mérten mérsékelt, ugyanakkor geopolitikai szempontból érzékeny jelenlétet jelez. Magyarország közel 11 milliárd dolláros állományával ugyan nem tartozik a legnagyobb kedvezményezettek közé, de több nagyobb európai gazdaságot, például Lengyelországot vagy Spanyolországot, megelőz.

Az ágazati megoszlás is erősíti a stratégiai elmozdulás képét: Kína külföldi hitelezési portfóliójának mintegy 72 százaléka az energia, a közlekedés, valamint az ipar, bányászat és építőipar szektorokra koncentrálódik. Bár e fő prioritások évtizedek óta viszonylag stabilak, az egyes szektorokon belül markáns szerkezeti átrendeződés figyelhető meg. A közlekedési szektorban a klasszikus közúti és vasúti projektek aránya 2019 és 2023 között 69 százalékról 30 százalékra csökkent, miközben a légi és vízi közlekedéshez kapcsolódó finanszírozás súlya 28 százalékról 63 százalékra emelkedett, összhangban a pekingi kormány által meghirdetett Légi és Tengeri Selyemút kezdeményezésekkel.

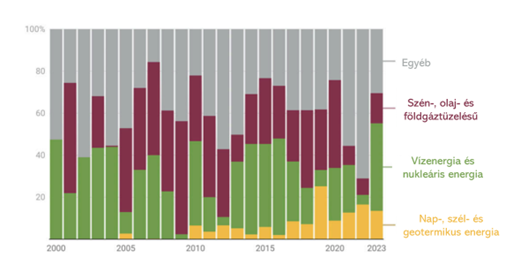

Hasonló elmozdulás tapasztalható az energiaszektorban is: a kínai hitelezés egyre inkább a megújuló energiák felé tolódik,

2021 és 2023 között összesen 233 hitelmegállapodással, 12,7 milliárd dollár értékben, 33 országban megvalósuló projektekre. Emellett a kritikus nyersanyagok esetében Kína fokozatosan az upstream kitermelési tevékenységektől a midstream feldolgozási kapacitások finanszírozása felé mozdul el, ami 2021 és 2023 között 110 hitelmegállapodásban, összesen 14 milliárd dollár értékben öltött testet. Ez az átalakulás arra utal, hogy Peking nem csupán az erőforrásokhoz való hozzáférést kívánja biztosítani, hanem az értéklánc magasabb hozzáadott értékű szegmenseiben is tartós pozíciókat épít ki.

A kínai állami hitelezés földrajzi és ágazati súlypontváltása arra utal, hogy Peking pénzügyi eszközeit egyre tudatosabban integrálja geopolitikai stratégiájába. A fejlett gazdaságok stratégiai szektoraiban megjelenő kínai finanszírozás nem feltétlenül jelent azonnali kockázatot, hosszabb távon azonban olyan strukturális függőségeket hozhat létre, amelyek szűkíthetik a nyugati országok gazdaságpolitikai és nemzetbiztonsági mozgásterét.

A Nyugat válasza

Az utóbbi években a washingtoni döntéshozók egyre nagyobb aggodalommal figyelték Kína növekvő befolyásának nemzetbiztonsági következményeit, melynek következtében egyre kevesebb érzékeny ágazatot érintő ügylet valósul meg az Egyesült Államokban, melyet Kína finanszíroz. Az USA a CFIUS-on (Committee on Foreign Investment in the United States) keresztül szigorítja a kínai befektetéseket azzal, hogy nemzetbiztonsági szempontból átvilágítja a külföldi – különösen kínai – tőkebefektetéseket az érzékeny ágazatokban. A megerősített jogkörök révén a CFIUS feltételeket szabhat, módosíthat vagy akár meg is tilthat tranzakciókat, illetve utólag is visszafordíthat már lezárt ügyleteket, ha azok kockázatot jelentenek.

Az AidData jelentésében vizsgált tizenöt fejlett ország közül 13-ban csökkenés volt megfigyelhető az állami hitelezésben, miután megerősítették a külföldi tőke beáramlását ellenőrző mechanizmusokat (ISM). Ezzel szemben a kínai zöldmezős FDI-hitelezési kötelezettségek külföldi volumenében jóval kisebb csökkenés következett be az ISM-intézkedések után: a visszaesés mindössze 30 százalékos volt, szemben az M&A-hitelek esetében bekövetkező 66 százalékkal.