Bőven van még tér a Richter ralija előtt

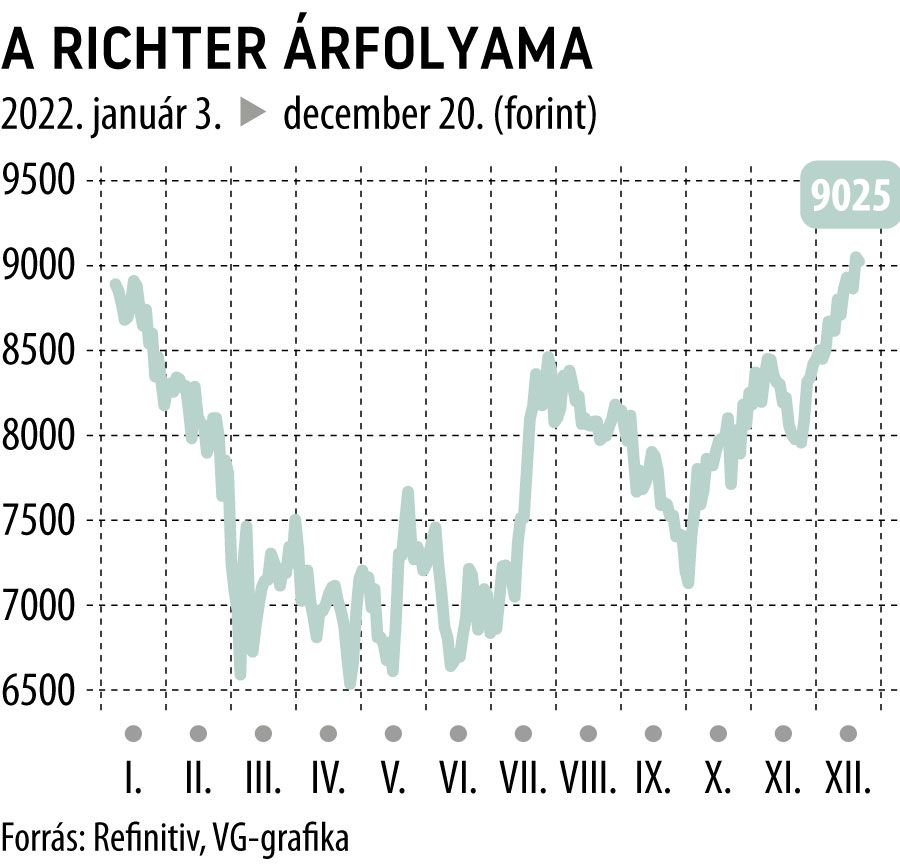

Éves csúcs közelében jár a Richter árfolyama, a gyógyszergyártó részvényeinek kurzusa a hét elején hosszú idő után ismét átlépte a kilencezer forintos szintet. A fokozott befektetői érdeklődés indokolható is, a társaság ugyanis sorra jelenti be az újabb piacszerzésről szóló híreket.

Miután az amerikai gyógyszerügyi hatóság múlt pénteken jóváhagyta a Vraylar alkalmazását a major depressziós zavar kiegészítő kezelésében, majd hétfőn a Richter német leányvállalata kötött stratégiai megállapodást a norvég Nykode Therapeuticsszal, keddre is tartogatott jó híreket a társaság.

A Mithrával kötött szerződés értelmében ugyanis a Richter mintegy 90 piacon értékesítheti a Donesta nevű, női hormon pótlására szolgáló készítményt. Az értékesítési jogokért 55 millió dollárt fizet a kőbányai székhelyű magyar vállalat, amiért cserébe Európára és Latin-Amerikára is kiterjedő, kizárólagos licencjogokat kap. Az Erste becslése szerint a szerződés jelenértéke részvényenként nulla és száz forint közötti, vagyis a napi volatilitási tartományon belül van a pozitív hatás.

Mindezek mellett a részvénypiaci kilátások is javultak, legalábbis az RBC Capital szerint, amely kedden új, 13 300 forintos célárat jelölt meg. Ennek alapján közel 50 százalékkal drágulhat a részvény a jelenlegi szintről. A jókora rali lehetősége miatt vételt javasolnak.

A kanadai bankház a közelmúltban látta meg a fantáziát a magyar gyógyszergyártóban, és december elején kezdte meg a társaság követését, rögtön egy impozáns, 12 600 forintos célárral, amelyen most tovább javított a befektetési szolgáltató.

Az RBC ezzel az optimistább szakértők táborát erősíti, a kanadai befektetési bankénál csak egyetlen magasabb, 14 ezer forintos árfolyamcél szerepel a konszenzusban. A legborúsabban a cseh Wood & Company ítéli meg a Richter kilátásait, náluk 8783 forintot ér a részvény, amely így a jelenlegi szinteken már túlvett lehet.

A Refinitiv elemzői konszenzusa már 10 510 forintos árfolyamot vetít előre 12 havi távlaton, ami 16 százalékos felértékelődési potenciál. A társaságot követő brókerek közül heten vételre ajánlják a részvényt, egy bankház pedig tartást javasol.

A Richter kurzusa kedd délután 0,4 százalékkal ereszkedett, a nap legnagyobb részében sikerült 9000 forint felett maradnia a kurzusnak. Idén 3 százalékkal került feljebb a jegyzés, amivel a gyógyszercég felülteljesítőnek számít a pesti parketten, a BUX 11 százalékot veszített az év eleje óta.

A jó piaci teljesítmény mögött bivalyerős fundamentumok állnak, a legutóbb lezárt, harmadik negyedévben még az elemzői várakozásokat is jócskán felülmúló forgalom- és profitbővülést ért el a Richter, jelentős részben a Vraylarnek és a rekordszintre gyengülő forintnak köszönhetően. A rendkívüli osztalék ezzel együtt nem szerepel napirenden a társaságnál, és az év elején kijelölt eredménycélokhoz is tartja magát a vezetőség.