Két számjegyű növekedésre számítanak jövőre az amerikai tőzsdéken a szakemberek

A világ legnagyobb tőzsdei befektetési cégeinek elemzői 10 százalék körüli hegymenettel kalkulálnak az elkövetkező esztendő során, de véleményük szerint erre az év második felében lehet inkább számítani. Az év első hónapjai még a bizonytalanság jegyében telhetnek.

A Wall Street-i szakemberek szerint jövőre végre fellélegezhetnek a befektetők, az idei év végével reményeik szerint ugyanis elérkezik az elmúlt 14 év legrosszabb tőzsdei időszakának vége is. Az elemzők szerint a kamatemelések ütemének lassításával a világgazdasági helyzet visszanyerheti önbizalmát, ami erősítheti a befektetési hajlandóságot, várakozásaik szerint 10 százalék körüli részvénypiaci emelkedést összehozva.

A BlackRock és a Goldman Sachs elemzőinek véleményét is magában foglaló felmérés eredményei azt mutatják, hogy a szakemberek leginkább a drasztikusan magas inflációtól vagy egy mély recessziós helyzettől tartanak, amely az év elején akár egy lejtmenetet is elindíthatna a részvénypiacokon.

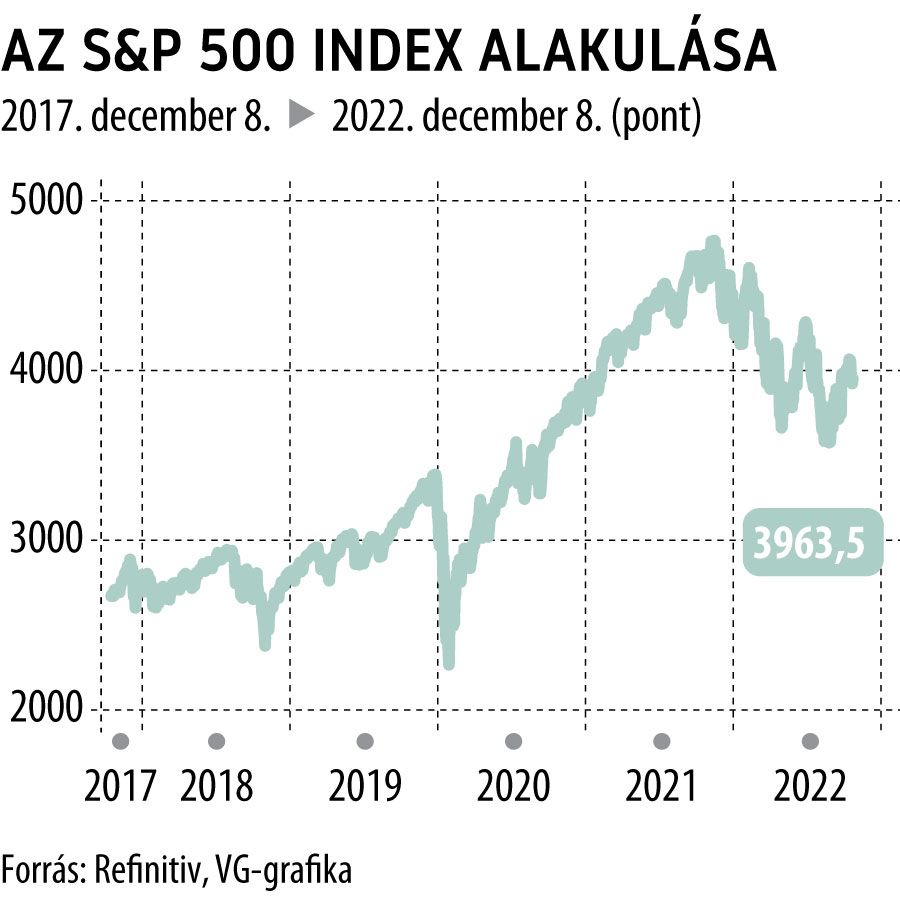

Az idei év rendkívül rossz eredményeit ugyanakkor szinte biztosan lehetetlen lesz alulmúlni egy ideig: az MSCI közel 3000 részvény árfolyamát követő indexe minden bizonnyal a 2008-as világválság óta mért legalacsonyabb eredményét éri el, ahogy az S&P 500 is jó úton halad egy rövid távú mélypont felé.

Az európai energiaválság és a lassuló gazdasági növekedés ugyanis annak ellenére korlátozza a részvények plafonját, hogy Kína éppen enyhíti hírhedten szigorú Covid-protokolljait, és visszakerül a világ pénzügyi vérkeringésébe.

Isiguro Hidejuki, a Nomura Asset Management vezető elemzője szerint a jövő év a szöges ellentéte lesz az ideinek.

A szakértők szerint a várt fellenedülés ellenére olyan cégek részvényeibe érdemes fektetni, amelyek egy recesszió esetén is nyereségesek tudnak maradni.

Ezek közé sorolják az egészségügyi, a biztosítási, az osztalékfizető és úgy összességében az alacsony volatilitású szektorok részvényeit, illetve sokak szerint bankokba és a fejlődő piacokba is érdemes lehet invesztálni: India, Indonézia és Vietnám példáját említve.

Az idén a drasztikusan emelkedő kamatszintek által megtépázott amerikai technológiai szektor papírjait is sokan a kedvező vételnek tekintik, de ezen a téren kiemelt körültekintésre szólítanak fel. A Google, az Apple és az Amazon papírjait például kifejezetten jó célpontnak tartják, mivel a várakozások szerinti kötvényhozamok csökkenése és a részvények jelenlegi alulárazottsága viszonylag sima terepet tesz lehetővé a tech gigászok árfolyamainak.

Sokan emellett Kínára is potenciális bikapiacként tekintenek, főleg ha az ázsiai ország sikeresen tudja csökkenteni a Covid-érintettségét.

Evgenia Molotova, a Pictet Asset Management vezető elemzője szerint a kínai piacokon a jelenlegi szinteken a biztosítási, az ipari és az egészségügyi szektor részvényei lehetnek kiemelten vonzók a befektetők számára.

Az elemzői konszenzus az, hogy az ideinél jobb gazdasági teljesítmény és alacsonyabb inflációs adatok lehetnének a piaci fellendülés igazi katalizátorai, de Kína újranyitása és az orosz–ukrán konfliktus rendeződése is sokat nyomna a latban.

A pozitív várakozások ellenére ugyanakkor meg kell jegyezni, hogy a Bank of America szakértőinek körében túlnyomó többséget élveznek azok, akik stagflációt várnak a jövő évre. Ez a helyzet akkor állhatna elő, ha az infláció magas szinten maradna, és a gazdasági növekedés nem gyorsulna kellően, magas munkanélküliséggel párosulva.

Ezek a félelmeik sajnálatos módon megalapozottnak tűnnek: az IMF előrejelzései szerint ugyanis a világgazdaság egy gyenge periódusához közelít, és ennek a forgatókönyvnek a valószínűsége egyre csak nő. Annyi azonban biztosnak látszik, hogy jövő hét végén már sokkal pontosabb képet tudunk alkotni a közeli jövőről:

kedden és szerdán érkezik ugyanis két olyan adat, amely adott esetben akár döntő is lehet: előbb az amerikai inflációs adatokról értesülünk majd, másnap pedig a Fed kamatdöntéséről.

Az Egyesült Államokban egyébként nemrég a 40 éves csúcs után lassulni kezdett az áremelkedés üteme. Szintúgy pozitív jel Jerome Powellnek, a Fed elnökének korábbi nyilatkozata, amelyben sejtetni engedte a mai viszonylatban már visszafogottnak is mondható 50 bázispontos kamatemelést, amelyet egyébként a piaci várakozások is alátámasztanak.

Az elemzők azt ugyanakkor hozzáteszik: a szigorú monetáris politika hatásai még nem csapódtak le teljes mértékben a részvénypiacon, így valamekkora korrekcióra még érdemes számítani ezen a téren.