Megkezdődött a visszaszámlálás a Fed idei utolsó üléséig

Az amerikai piacokat az újonnan érkező termelői árakról szóló adatok, a tartós fogyasztási cikkekre leadott rendelések és a lakosság költekezési hajlandósága köti le, emellett hamarosan elérkezik az új gyorsjelentési időszak is.

Mindezek alapján december 13–14-én dönt az idén utoljára a Fed az irányadó kamatokról (a következő ülés 2023 január végén lesz).

A várakozások szerint további 50 bázispontos emelésre lehet számítani.

A Fed tagjai az ülés megkezdéséig nem nyilatkoznak, ami elvárás és megszokott az ilyen ülések előtt, az esetleges spekulációk elkerülését szolgálja.

Feszes maradt a munkaerőpiac

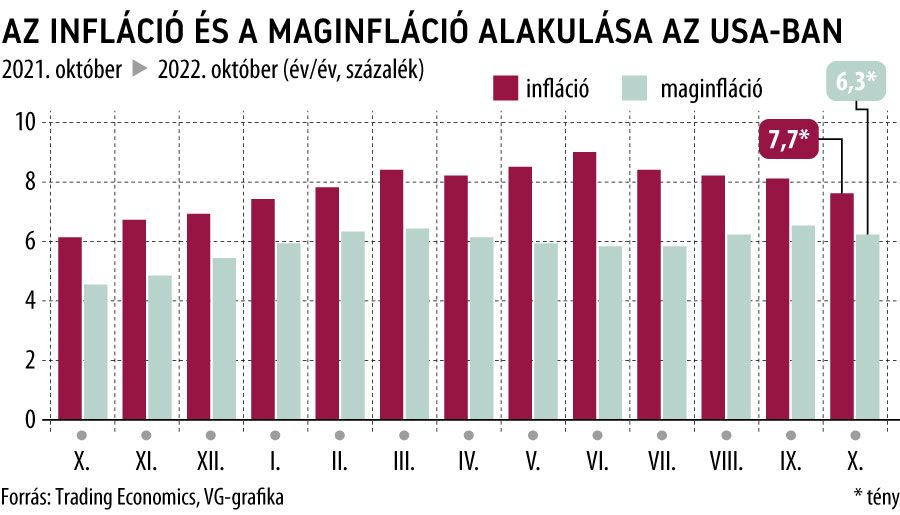

Annyit azonban tudunk, hogy a Fed a döntései előtt két tényező alakulását követi kiemelt figyelemmel: az inflációt, amelynek novemberi értéke egyelőre nem ismert, illetve a foglalkoztatottsági adatokat, amelyeket a múlt héten publikáltak. A számok jelentősen jobb helyzetet mutatnak, mint amire előzetesen számítani lehetett: a nem mezőgazdasági ágazatokban a foglalkoztatás a várt 200 ezres növekedés helyett 263 ezret ért el. Az egyhavi órabérnövekmény a várt 0,3 százalék helyett 0,6, az éves 4,6 helyett 5,1 lett.

Csupán a munkanélküliségi ráta nem alakult kedvezőbben, mint várták, ez 3,7 százalék maradt.

Amíg a novemberi inflációról szóló adatok megérkeznek (december 13-án), a befektetők a munkaerőpiaci és az ipari termelői árak alakulásából kénytelenek okosak lenni.

A Bloomberg által megkérdezett közgazdászok 0,2 százalékos termelői inflációra számítanak havi viszonylatban, éves távlatban 7,1 százalék az előrejelzés. Az amerikai inflációs adatok ugyanakkor egészen más képet is festhetnének, ha az ország nem tudta volna elkerülni a tervezett, teljes országra kiterjedő vasúti sztrájkot.

A dolgok jelenlegi állása szerint az 50 bázispontos kamatemelés tűnik a legvalószínűbbnek.

A piac és a Wall Street megabankjai is ezzel számolnak, főleg amióta a Fed elnöke, Jerome Powell ezt egy múlt szerdai washingtoni beszédében gyakorlatilag megerősítette. A piac csaknem 80 százalékos valószínűséggel árazza ezt a forgatókönyvet.

„A monetáris politikai döntések különböző sebességgel fejtik ki hatásukat a gazdaságra és az inflációra, így a szigorú monetáris politika teljes hatásának megjelenése a gazdaságban még várat magára. Ily módon logikusnak tűnik a kamatemelés ütemének lassítása.” Powell hozzátette:

„Erre akár már a decemberi ülésen sor is kerülhet.”

Az emelések lassításának hatásait a piac gyakorlatilag már be is árazta, most már egészen más kérdések foglalkoztatják a befektetőket: meddig fog tartani a megszorítási ciklus, milyen magasan fog tetőzni a kamat, és mikor kezdi el a Fed kamatcsökkentési ciklusát.

Az elemzők nagyjából egyetértenek azzal, hogy valahol 5 százalék környékén tetőzhet az irányadó kamat. Vannak azonban pesszimistább hangok is,

a Bank of America vezető közgazdásza szerint a ráta 6,00 százalékra is emelkedhet.

Michael Gapen hozzátette: az amerikai munkaerőpiac elsöprő lendülete könnyedén magával ránthatja az inflációt is. A folyamatosan fennálló munkaerőpiaci feszültségek a Fedet belekényszeríti a kamatemelés folytatásába – bár kétségtelenül elképzelhető, hogy lassabb tempóban.

Hova tovább?

Az emelési ütem lassításával, illetve akár az emelés ideiglenes megállításának közeledtével a Wall Street figyelme már a magas kamatkörnyezet hosszú távú következményeire terelődik. A Baird befektetési bank elnöke és vezető elemzője, Ross Mayfield és Nicholas Bohnsack heti kommentárjukban úgy vélték, hogy még ha az inflációs adatok a kedvező irányba is indulnak el,

a Fednek nagyon sokba kerülne még az is, ha az alapkamatot a jelenlegi 4 százalékos szintről a célként kitűzött 2 százalékra vinné le.

Az ár az idő előrehaladtával – és a kamatszint növekedésével is – egyre nő.

Ezt a véleményt a BlackRock vezérigazgatója, Larry Fink is osztja. Szerinte is hamarosan csökken a fogyasztói árindex, de nem éri el a 2 százalékot.

„Attól félek, hogy egyszer csak egy olyan világban ébredek fel, amelyben 2-3 százalék körüli van a kamat, az infláció pedig 3-4 százalék környékén stagnál.”

Romló nyereségkilátások

Vasárnap rendezték meg az OPEC+ következő találkozóját is, a kartell megegyezett abban, hogy fenntartják a jelenlegi, csökkentett kitermelési ütemet, miközben az Egyesült Államok, Ausztrália és az EU, karöltve a G7-tel, bevezette az olajársapkát 60 dolláros hordónkénti áron. Eközben az elemzők csökkentették a várakozásaikat az S&P500 cégek bevételeivel kapcsolatban, mégpedig nagyobb mértékben, mint arra számítani lehetett.

A negyedik negyedéves egy részvényre jutó átlagos nyereségvárakozást 5,6 százalékkal 54,58 dollárra vágták vissza.

Vitézy Dávid mindig is kételkedett a balatoni körvasútban – közben kettészakad a tó, és elmaradnak az egyeztetések