Mercedes-Benz: a guruló luxus

Jó bornak nem kell cégér, tartja a mondás, így talán felesleges is sokat vesződni a társaság bemutatásával. A Brandirectory gyűjtése alapján a Mercedes-Benz a világ második legértékesebb autómárkája, egyedül a japán Toyota előzi meg. A Mercedesnél a járművek széles skáláját tervezik és gyártják: személygépkocsik, teherautók, furgonok és buszok képezik a terméklistát. Na de tényleg olyan jó-e az a bor?

Mielőtt megnéznénk a vállalat számait, vessünk egy pillantást a társaság stratégiaváltására. Még idén februárban leválasztották a kamionos üzletágat, a spin-offot követően a vállalat fókusza a személygépjárművek felé fordult. A hangsúly a kocsigyártásban is eltolódott, előtérbe kerültek a luxusautók és az elektromobilitás. A társaság 2030-ra már csak elektromos meghajtású járműveket fog gyártani (jelenleg az újonnan gyártott járművek 16 százaléka elektromos). A luxuskategória erősítése negatívan hathat az értékesítési volumenre. Nem nehéz belátni, hogy a luxusautók vevői köre jóval szűkebb, mint az olcsóbb járműveké, viszont stabilabb. A luxuskategóriát vásárlók körének árérzékenysége alacsonyabb, azaz az árak emelkedése mellett is venni fogják a drága autókat.

Az elmúlt negyedévben 530 ezer járművet értékesítettek, de ennek csupán 14,9 százaléka volt csúcskategóriás termék. Egy évvel ezelőtt még 19,5 százalék volt ez az arány. Hozzá kell tennünk azonban, hogy a belépő szintű járművek részesedése nem növekedett, azaz a középkategóriás értékesítés relatív bővülését láthattuk. Az értékesítési volumen mindent összevetve 38 százalékkal bővült éves alapon a harmadik negyedévben. Az autógyártó üzletág árbevétele viszont csak 26 százalékkal emelkedett, azaz negatív árazási hatásokat tapasztalhattunk. Ennek oka, hogy a társaság legfontosabb piacán, Kínában (amely az értékesítési volumen 42 százalékát adja) erős versennyel találkozik. Nem véletlen, hogy idén csökkentették az árakat, hogy ezzel is növeljék a versenyképességüket a távol-keleti országban.

A gyenge árképzési helyzet ellenére a marzsok nagyot javultak. A csoportszintű működési eredmény 83 százalékkal emelkedett, ami azt jelenti, hogy a 2021. harmadik negyedévi 8,9 százalékos működési eredményhányad 13,8 százalékra javult, míg a folytonos működésből származó (azaz a Daimler Truck számait nem tartalmazó) adózott eredmény megduplázódott. A szabad pénzáramok ellenben stagnáltak.

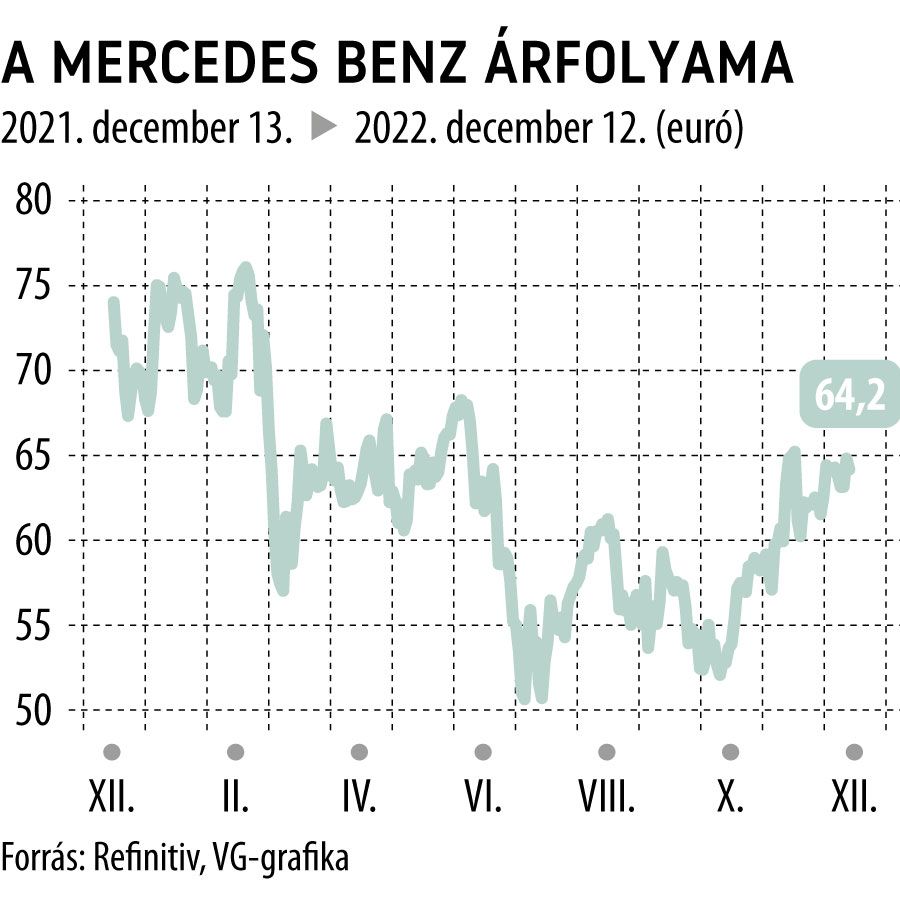

Ha azt látjuk, hogy a társaság erős versennyel néz szembe a legnagyobb piacán, illetve hogy rövid távon az árképzése is negatívan alakult, akkor mégis miért lehet érdekes választás a Mercedes? A válasz: a stabil fundamentumai miatt. A csúcskategóriás járművek irányába való elmozdulás javíthatja a marzsokat, miközben a 7,8 százalékos osztalékráta magas részvényesi juttatásokat jelent, ami felértékelődhet a recessziós félelmek közepette. A menedzsment várakozása szerint az év vége jól fog sikerülni, és 2022 egészében a bevétel és az EBIT esetében is szignifikánsan a tavalyi évi feletti számokat fognak produkálni, míg a szabad pénzáramok stagnálnak. Az értékeltségi mutatókat vizsgálva az látszik, hogy a társaság papírjaival az átlagos szintjeik alatt kereskednek. Az előremutató P/E- és az EV/EBITDA-mutató esetében is az elmúlt öt év átlagának 57 százalékán adják-veszik a részvényt . Bár az utóbbi hónapokban nagyot emelkedett a részvény árfolyama, még mindig közel 18 százalékkal elmarad az év eleji csúcsától, így lenne helye a további emelkedésnek.

Végül ejtsünk pár szót a kockázatokról is. A legnagyobb rizikófaktor jelenleg a makrokörnyezet. Ha recesszióba fordulna a világgazdaság, akkor az rányomhatná a bélyegét a társaságra is, csökkenhetnének az értékesítési számok. Fontos kérdés az is, hogy a Mercedes mennyire tudja felvenni a versenyt a kínai autógyártókkal, hiszen a társaság legfontosabb piacán az elektromos járművek esetében a helyi gyártók dominálnak. Az osztalék értéke is kockázatot jelent. A jelenlegi magas osztalékhozam tetszetőssé teszi a vállalatot, de ha ezt visszavágnák, az rontaná az összképet.