Szemet vetett a Mol a pesti tőzsde feltörekvő cégére, zuhan az árfolyam

Nagy tételben adják hétfőn az Alteo részvényeit a befektetők, miután a hétvégén kiderült, a Mol szemet vetett a rekordot rekordra halmozó, megújuló energiatermelésben utazó közműcégre, és több tőkealappal együtt többségi részesedést szerezne a társaságban.

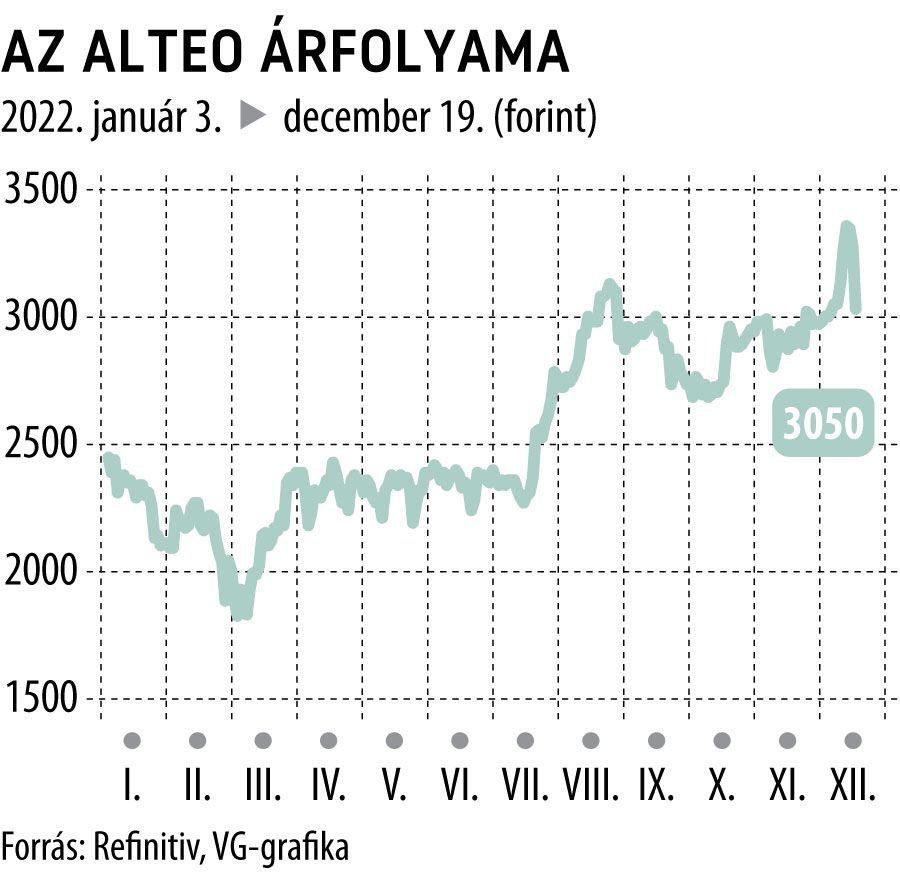

Az Alteo részvényei hatszázalékos zuhanással indították a hetet, és a délelőtt második felére fordulva is közel ötszázalékos mínusznál jár a kurzus, a cég piacán kiemelkedőnek mondható, 90 millió forintos forgalom mellett. Csökken a Mol részvények ára is, több mint 1 százalékkal.

A nagy kitárazás azzal magyarázható, hogy a Wallis Asset Management 61,56 százalékos részesedését átvenni szándékozó új nagybefektetők jóval a piaci ár alatti nyilvános vételi ajánlatot tettek a pakettre.

A Mol-leány Mol RES Investment a Diófa Alapkezelő által kezelt Főnix Magántőkealappal és az Indotek-Investments Riverland Magántőkealapjával összehangoltan eljárva részvényenként 2872 forintért vásárolná meg a Wallis AM tulajdonrészét, a fennmaradó állományra pedig 3040 forintos kötelező vételi ajánlatot tett a kisrészvényeseknek.

Ez ugyan 140 forinttal magasabb az Alteo részvények 180 napos átlagáránál, a pénteki záróárfolyamhoz képest viszont nyolc százalékkal szerényebb. A céget követő elemzői célárakról nem is beszélve.

Az MKB Bank 3812 forintra, az Erste 3790 forintra, a legoptimistább Dr. Kalliwoda Research pedig 4181 forintra taksálja az Alteo papírjait. A három brókercég konszenzusos árfolyamvárakozása 3928 forint, ami csaknem 30 százalékkal magasabb a kötelező vételi ajánlatban szereplőnél.

A felvásárlást meglepetésként értékeli az Erste Befektetési Zrt., ahogyan azt is, hogy a Mol két magántőkealappal működik együtt a tranzakció során. A teljes ügylet nagysága mintegy 65 milliárd forint, ami az olajtársaság üzletméretéhez képest meglehetősen kicsi, így a bejelentés bár pozitív a Mol számára, az árfolyamra nincs számottevő hatása. Az Alteo szempontjából ugyanakkor negatív a hír, éppen azért, mert a a vételi ajánlatban szereplő ár a fair részvényérték alatt van.

Az Erste szerint egyébként az Alteónak jó lehetőségei vannak a megújuló energiaszegmensben, nyeresége robbanásszerűen nőtt idén. Mindemellett óriási készpénztermelési potenciállal is rendelkezik a cég, ha nem történik további jelentős áram- és földgáz áremelkedés.

Tisztában vannak ezzel a befektetők is, akik Alteo 2022 egyik legjobban teljesítő részvénye a pesti tőzsdén, az év elejétől múlt péntekig 50 százalék feletti árfolyamnyereséget realizálhattak a befektetők, miközben idén minden korábbinál bőkezűbb, részvényenként 103 forintos osztalékot is fizetett a társaság.