Tovább roboghat a pesti tőzsde sztárpapírja – ambiciózus célárat tűztek ki a szakértők

További jelentős rali előtt állhat az idei év egyik legjobban teljesítő részvénye, az Alteo a Dr. Kaliwoda Research friss elemzése szerint.

A német elemzőcég 3802-ről 4181 forintra emelte a megújuló energiát hasznosító magyar közműtársaság papírjainak célárát, ami alapján 44 százalékkal értékelheti alul a piac a részvényt. A kiemelkedő hozamlehetőség miatt továbbra is vételt javasol a Dr. Kalliwoda.

Az Alteo egy hete tette közzé harmadik negyedéves jelentését , amely a bevétel soron ő két és félszeres, a profit tekintetében pedig 50 százalékos növekedést hozott. Kilenc hónap alatt pedig már több mint 11 milliárd forint nyereséget szállított, bő kétszer annyit, mint tavaly ilyenkor.

Az elemzőház szerint a harmadik negyedévében elért eredmények visszaigazolják az energiaszolgáltató vállalat stratégiáját és a közelmúltban végrehajtott sikeres beruházási projektjeit, a megújuló energiaforrásokon alapuló energiatermelés és a diverzifikált portfólió pedig további teljesítményjavulást tesz lehetővé.

A Dr. Kalliwoda frissített modellje alapján a cég bevételei idén elérhetik a 72 milliárd forintot, amihez közel 20 milliárdos EBITDA és 11,7 milliárd forint adózott nyereség társulhat. Jövőre viszont nem várható számottevő bővülés az idei csúcseredményt követően, a pénzügyi mutatószámok stagnálhatnak. Az eredménytermelés 2024-től vehet újabb lendületet, és négy éven belül a forgalom 100 milliárd, az EBITDA pedig 25 milliárd forint környékére emelkedhet, miközben az adózott nyereség 2026-ban 13,7 milliárd forintra emelkedhet.

Az MNB Bank is alapvetően optimistán látja a magyar vállalat kilátásait a támogató külső környezet, a meredeken dráguló energiaárak miatt. A magyar bankház szerint ez a korábbinál 10 százalékkal magasabb célárat indokol, náluk így 3812 forintos árcédula került az Alteo-papírra.

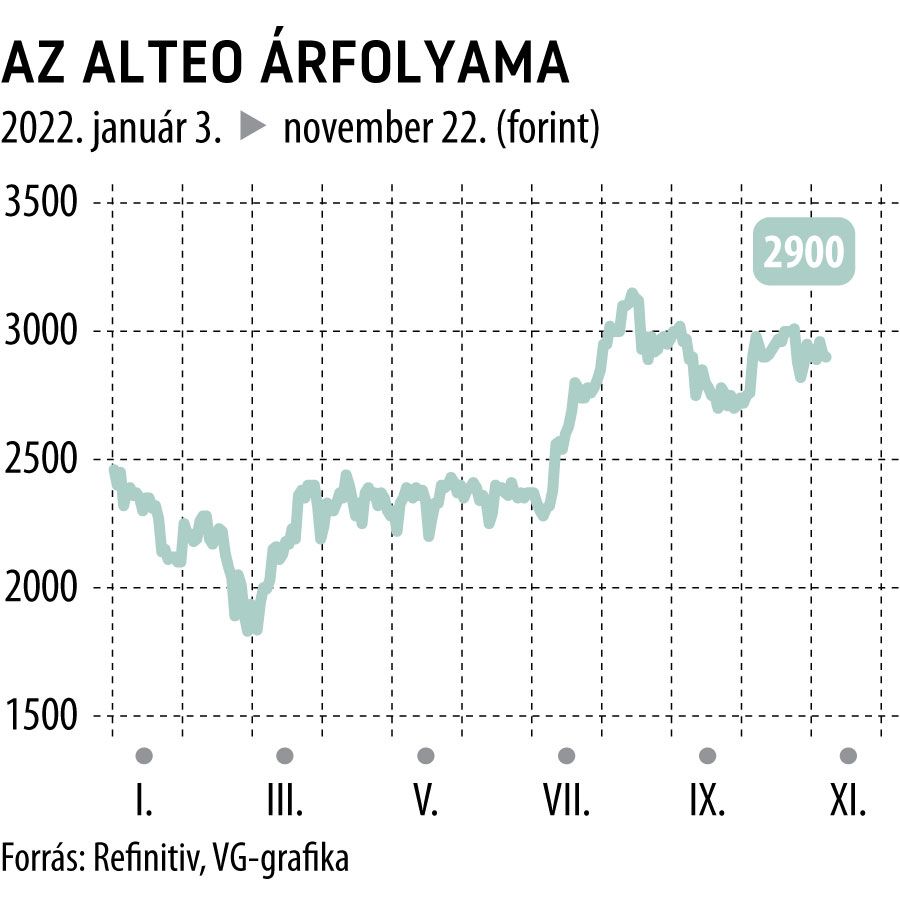

Az Alteo kurzusa kedd délelőtt 0,3 százalékkal gyengült minimális forgalom mellett. Az év eleje óta azonban 33 százalékot drágult a részvény, amivel jóval felülteljesíti a 11 százalékos mínusznál járó BUX indexet.