Jó formában a Wizz Air, folytatódhat az elképesztő részvényrali

Optimistábban látja a Wizz Air kilátásait a JPMorgan, amely hétfőn két fonttal megtoldotta a magyar hátterű légitársaság részvényeinek célárát.

Az amerikai nagybank így már 36 fontra várja a papírt 12 havi távlaton, ami 26 százalékos hozamlehetőséggel kecsegtet. A jelentős felértékelődési potenciál miatt továbbra is vételt javasol az elemző.

A JPMorgan a közvetlen versenytársakat is felülvizsgálta. Az ír Ryanair célárfolyamát 21-ről 31,3 euróra srófolta fel a bank, az EasyJetnél viszont 10 pennys vágást eszközölt, utóbbit 3,1 fontra várja az amerikai befektetési szolgáltató.

Múlt héten az UBS-től is magasabb árcédulát kapott a Wizz Air, a svájci pénzintézet 23,6-ról 32 fontra emelte prognózisát.

A magyar kötődésű diszkont légitársaság szélesebb körű szakértői megítélése ezzel együtt koránt sem ennyire felhőtlen. A Refinitiv elemzői konszenzusa jelenleg 26,73 font, amit az utóbbi időszakban sokat emelkedő részvény ezt a szintet hat százalékkal már túl is szárnyalt. Tizennyolc brókerház közül 11 vételt ajánl, további öt pedig tartást javasol, de akad két pesszimista szakértő is, akik szerint érdemes lehet eladni a részvényt.

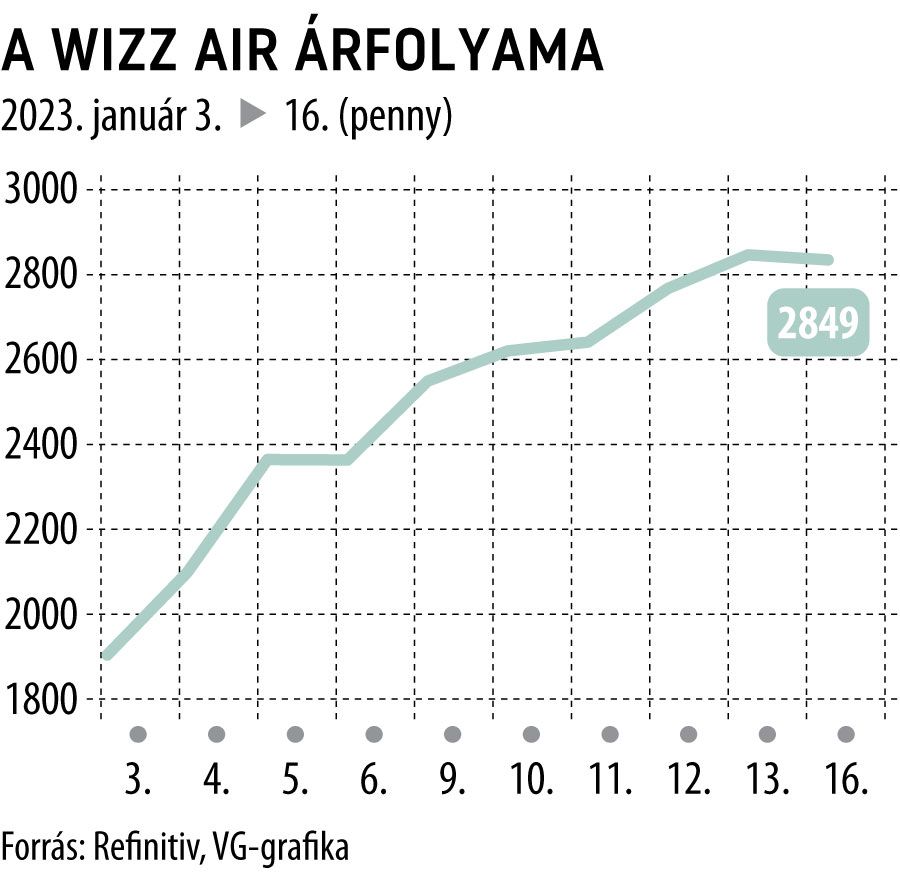

Hétfő délelőtt 1,3 százalékkal ereszkedett a Wizz Air kurzusa a londoni börzén, 2023 első két hete során viszont közel ötven százalékot ralizott az árfolyam.

A fapados légitársaság emelkedésének a kifejezetten erős decemberi és 2022-es utasforgalmi adatok ágyazhattak meg. A társaság éves alapon 58 százalékkal növelve utasforgalmát az év utolsó hónapjában tovább javuló járatkihasználtság mellett. Tavaly pedig összesen 45,6 millió utas választotta a társaságot, kétszer annyian, mint 2021-ben.

A vállalat idén is folytatná a terjeszkedést, a többi között Rómába, Bécsbe, Varsóba, Belgrádba, Tiranába és a grúziai Kutaisziba is több repülőgépet indítanak. A december végén lezárt harmadik üzleti negyedév eredményszámait január 26-án ismerteti a társaság.