Jó hírt kapott a gyorsjelentés előtt az OTP, negyedével érhet többet a részvény

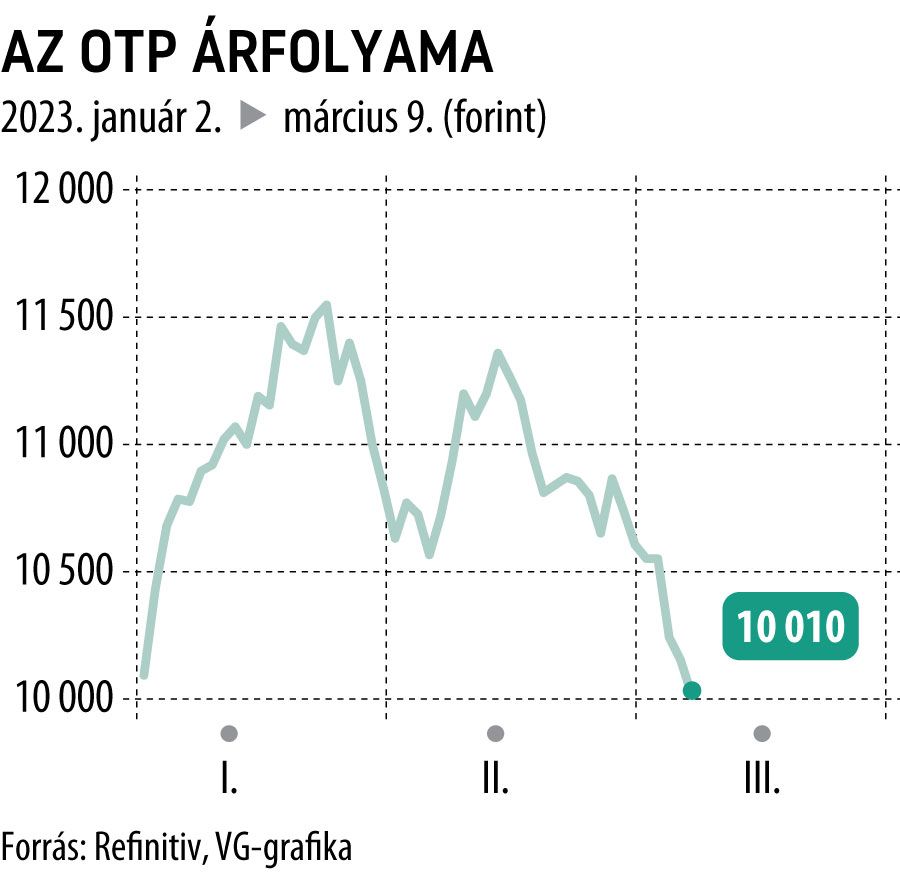

Csúnyán lefordult az OTP árfolyama az utóbbi napokban, csütörtök kora délután pedig újabb másfél százalékos ütést szenvedett el a legnagyobb hazai bank kurzusa, amely ezzel ismét a lélektani, 10 ezer forintos szinten egyensúlyozik.

Az éjfél után érkező negyedéves gyorsjelentés előtt ez nem sok jóval kecsegtet, pedig az elemzők ötödével megugró, közel 150 milliárd forintos negyedéves profitra számítanak a pénzintézettől a történelmileg nem is legerősebb október–december közötti időszakban.

Az éjjeli bejelentés előtt kaptak azért jó hírt is a befektetők, a Raiffeisen Bank ugyanis megelőlegezte a jó eredményt, és friss elemzésében jócskán felemelte az OTP-re vonatkozó árfolyam-várakozását.

Az osztrák szektortárs kétezer forinttal toldotta meg eddigi célárat, és immár 12 700 forintra várja a bankpapírt egyéves távlaton. Az utóbbi napok bukdácsolását követően ez 25 százalékos hozamlehetőséget kínál, az esetleges osztalékfizetést figyelmen kívül hagyva.

A negyedével alulértékelt részvényt vételre ajánlja a Raiffeisen, amely ezzel az arany középutat képviseli. A Refinitiv elemzői konszenzusa alapján 12 595 forintot érhet az OTP-részvény, ez 24 százalékos ralit jelenthet a jövőben. Nyolc bankház vételt javasol, további négy pedig a részvény tartását ajánlja. Előbbiek mellett csupán egyetlen befektetési szolgáltató véli úgy, hogy a jelenlegi szinteken érdemes túladni az OTP-papírokon.

A bankpapír egyelőre meglehetősen gyengén teljesít az idén, az árfolyam bő két hónap alatt 18 százalékkal került lejjebb.