Nagyon bátran árazza a Richtert egy kanadai elemzőcég

Az eddiginél is optimistábban látja a Richter kilátásait a kanadai RBC Capital, amely 400 forinttal, 12 800 forintra emelte a hazai gyógyszergyártó cég részvényeire vonatkozó célárat.

A frissített prognózis alapján 77 százalékkal lehet alulértékelt az utóbbi időben gyengélkedő magyar blue chip részvény. Az óriási felértékelődési lehetőség miatt a bankház továbbra is felülsúlyozásra ajánlja a papírt.

A héten ezzel szöges ellentétben álló véleményt fogalmazott meg a HSBC, a brit nagybank 9800-ról 8600 forintra vágta vissza az árfolyam-várakozását, a mindössze 15 százalékos hozampotenciál miatt pedig vételről tartásra minősítette le a papírt.

A szélesebb elemzői közösségben összességében továbbra is az optimista oldalra billen a mérleg nyelve, a Refinitiv adatbázisában szereplő konszenzusos célár 10 103 font, ami alapján 36 százalékos rali következhet a következő 12 hónap során. Öt vételi javaslat mellett további két brókerház tartásra ajánlja a Richter részvényeit.

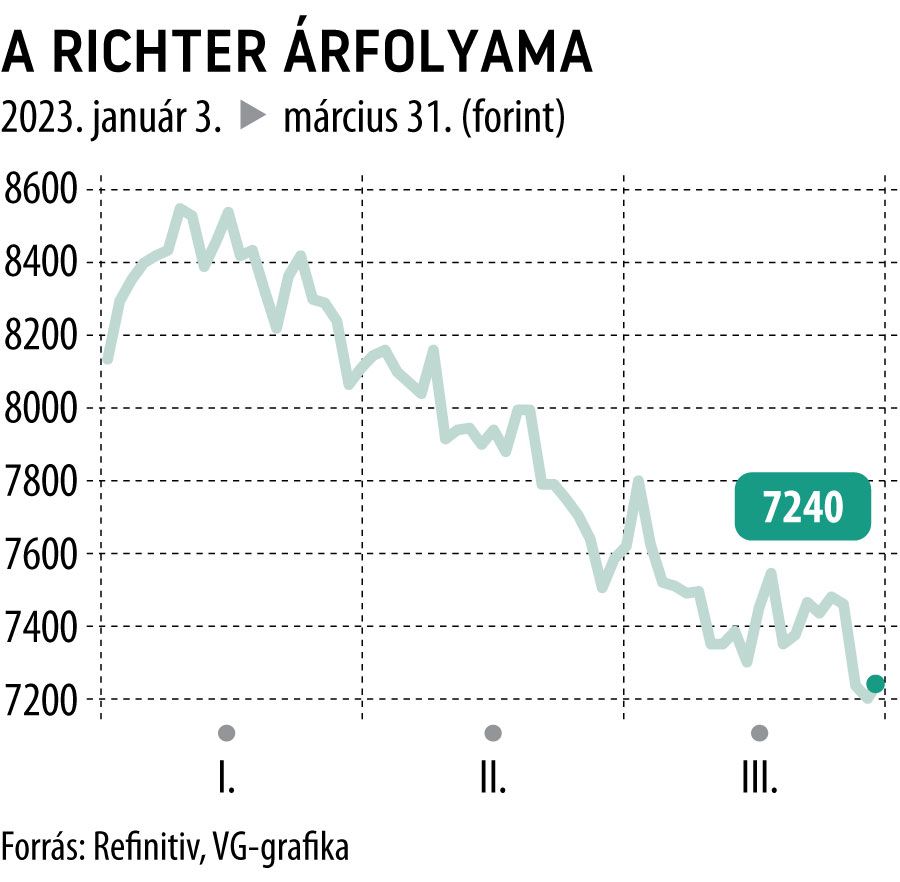

A gyógyszercég árfolyama tegnap vállalatspecifikus hír nélkül három százalékot zuhant, péntek délelőtt azonban 0,6 százalékos pluszban kereskednek a papírral. Az év indulása óta 13 százalékot esett az árfolyam.

A társaság igazgatósága a tavalyit jócskán meghaladó, 390 forint részvényenkénti osztalék kifizetését javasolja, miközben a papír értékeltsége sem túl magas. Az erős forint ugyanakkor ellenszelet jelent a döntően exportra termelő vállalatnak, miközben a nemzetközi tőkepiacokon is fordult a széljárás, és az értékalapú részvények kissé háttérbe szorultak a technológiai sztorikkal szemben.