Alulárazzák a magyar részvényeket a befektetők, de egy blue chip lendületben maradhat

Vegyes az első három hónap tőzsdei mérlege, a február elejéig tartó nagy rali során megszerzett pluszokat március végére szinte telesen visszaadták a nagy indexek. A technológiai szektor egyértelműen felülteljesítő eddig, a befektetők kezdenek visszafordulni ezekhez a papírokhoz, miközben az értékalapú részvények iránti lelkesedés csökkent. Európában a DAX emelkedik ki a mezőnyből, a szűkebb régiónk és a magyar piac viszont beragadt, a kockázatok miatt alulsúlyozzák az itteni részvényeket a befektetők – összegezte az idei részvénypiaci trendeket Cinkotai Norbert, a KBC Equitas vezető elemzője a brókercég online előadásán.

A befektetési szolgáltató szakértői szerint a tavalyi évet az inflációs és a kamatemelési várakozások határozták meg, ez mostanra sem változott, az amerikai regionális bankok csődjei és a Credit Suisse összeomlása azonban úja előtérbe helyezte a pénzügyi stabilitás kérdését.

Ez pedig komolyan felveti a fordulat lehetőségét az eddigi, szigorú monetáris politikában is. A kamatkondíciók esetleges enyhítésével változhatnak a szektorpreferenciák is a tőzsdéken, ismét a technológiai részvények kerülhetnek előtérbe a value papírokkal szemben

– mondta Cinkotai.

A kamatpályát is átrajzolhatja a tengerentúli bankbaj

Grébel Szabolcs elemző azt emelte ki, hogy bár az Egyesült Államokban valamelyest mérséklődött a maginfláció, az áremelkedésben még nincs éles lefordulás, továbbra is négy százalék fölötti annak az üteme, pusztán ez alapján tehát indokolt lehet a Fed részéről a jelenlegi magas kamatkörnyezet fenntartása. A pénzügyi szektor növekvő kockázatai miatt azonban az ezzel kapcsolatos várakozások is mérséklődtek, míg korábban bőven 5 százalék feletti tetőzésre számított a piac az irányadó kamatlábnál, ma már legfeljebb 5 százalékra várják a csúcsot. Az idei év második felétől jelentősebb kamatcsökkentést is elképzelhetőnek tart a piac, 2023 végére így négy százalék közelébe térhet vissza a kamatszint.

A szakértő szerint a mérlegfőösszegek és a likviditásfedezeti mutatók alapján rendszerszintű problémák nincsenek az amerikai bankszektorban, az európai bankoknak pedig az előbbieknél is magasabb likviditási és tőkemegfelelési mutatójuk van.

A KBC stratégái a magyar blue chip részvényekről is véleményt mondtak, alapvetően mind a négy papírral kapcsolatban optimisták az elemzők.

Oldalazhat az OTP, lendületben maradhat az MTel

Az OTP a különadók és a háborús hatások mellett is erős évet tudhat maga mögött , a tavalyi 11 százalékos sajáttőke-arányos megtérülés (ROE) is erősnek számít a bankszektorban, az idén pedig már 16 százalékos megtérülés várható a legnagyobb magyar hitelezőtől. A részvényt azonban a magyar piaccal együtt alulértékelik a befektetők, a 0,8-as P/BV mutató alapján a vállalat könyv szerinti értéke alatt forognak a papírok, ami a kockázatok mellett is kifejezetten alacsonynak számít. Az árfolyam jó ideje nem mutat erőt, 10 ezer forint környékén oldalazik, a KBC szerint ez folytatódhat a továbbiakban is.

A recessziós félelmek és az elmúlt hetek piaci felfordulása során nem teljesített jól az energiaszektor sem, ez rányomta a bélyegét a Mol tőzsdei szereplésére is.

A 2022-t rekorderedménnyel záró olajcég az idén már alacsonyabb szénhidrogénárakkal számolhat, miközben a különadók továbbra is terhelik a tevékenységet. Az osztalék mértéke fontos kérdés lesz a közeljövőre nézve, a KBC szerint a csúcseredményből magasabb kifizetésre lehet számítani, ugyanakkor elképzelhető, hogy az idei, mérsékeltebb eredménykilátásokat is figyelembe veszi az igazgatóság az osztalékjavaslatnál. A Mol a jelenlegi árfolyamon ugyancsak alacsony értékeltségen forog.

Bár a gyógyszeripar valamivel jobb helyzetben volt az elmúlt hetek turbulenciái során, a Richter árfolyama még így sem tudott megindulni, „nem jött meg a befektetői étvágy”, és nincs messze éves mélyponttól sem a papír, amely a gyógyszergyártókra is kiterjesztett, bevételalapú extraprofitadó tavaly decemberi bevezetése után került lejtőre. A 7-es P/E mutató alapján ez a hazai részvény sem számít drágának, a brókercég azonban inkább hosszabb távon lát fantáziát benne. A technológiai papírok reneszánsza és – döntően exportra termelő cégként – az erős forint sem kedvez jelenleg a papírnak.

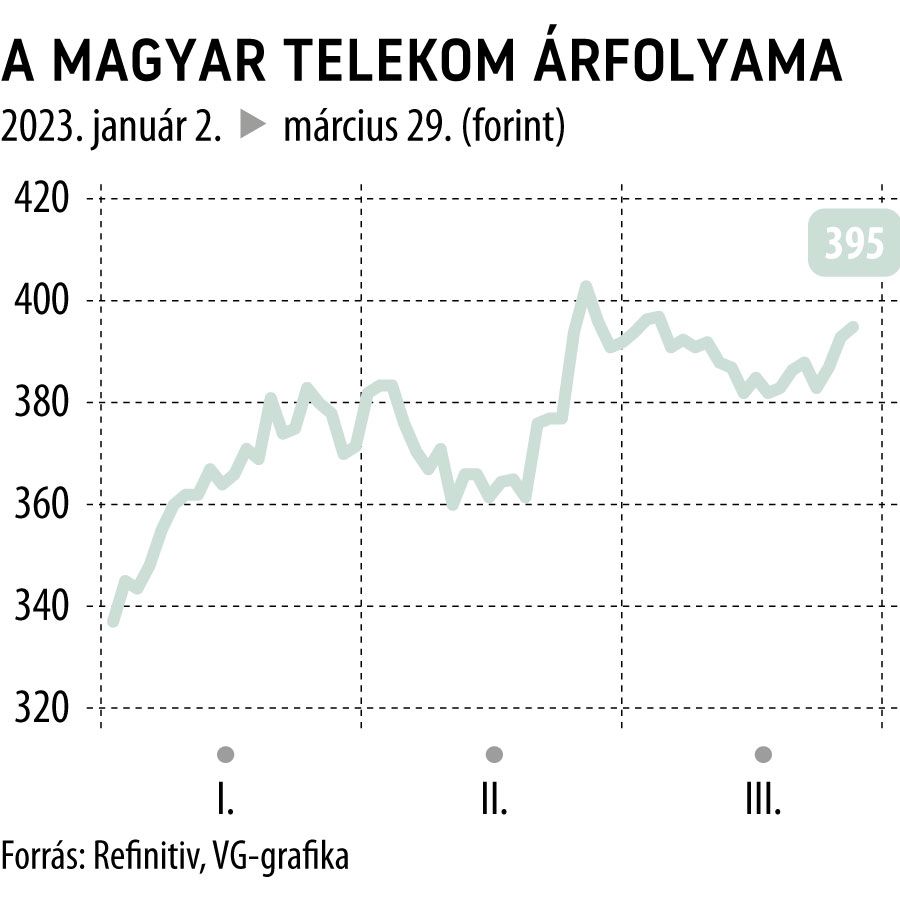

A KBC nem is annyira titkos favoritja a negyedik blue chip, a Magyar Telekom.

A távközlési vállalatnál a növekedés kerülhet fókuszba következő években, az inflációkövető díjkorrekció bevezetése pedig hosszabb távon is jelentős bevételemelkedést hozhat.

A részvényesek az idén 30,6 forintos osztaléknak örülhetnek, amit papíronként mintegy 14 forintnyi sajátrészvény-visszavásárlás egészít ki, így csak ez a kettő nyolcszázalékos hozamot biztosíthat a befektetőknek. Ez a későbbiekben tovább emelkedhet a KBC szerint, amely az előző héten emelte fel 593 forintra a részvény fair értékét. Az idén jól teljesítő távközlési papír várakozásuk szerint a továbbiakban is felülteljesítő lehet a pesti parketten.