Nem mindenkit győzött meg a Magyar Telekom, eladást javasol a nagybank

Megérkezett az első elemzői felülvizsgálat a Magyar Telekom részvényeire azt követően, hogy a távközlési társaság negyedik negyedéves jelentésének múlt heti közzétételével egyidejűleg új, a korábbinál bőkezűbb osztalékpolitikát hirdetett meg.

Az év végi eredményszámok és a vezetőség által indítványozott, egy részvényre jutó 44 forint feletti teljes részvényesi juttatás tükrében a Santander Polska pénteken jelentősen, 319-ről 370 forintra emelte a magyar blue chip papírra vonatkozó célárát.

A felsrófolt árfolyam-várakozásnak aligha örülhetnek a befektetők, az elmúlt napok raliját követően ugyanis jelenleg bőven – 6 százalékkal – efölött jár a kurzus, vagyis innen már ereszkedés jöhet. A Santander Polska ezért továbbra is eladásra ajánlja a papírt.

A Refinitiv adatbázisában szereplő konszenzusos célár 471 forint, ami további csaknem 20 százalékos ralival kecsegtet. A Magyar Telekomot követő hat elemző közül öt vételt javasol, a Santander különutasnak számít pesszimista prognózisával és ajánlásával.

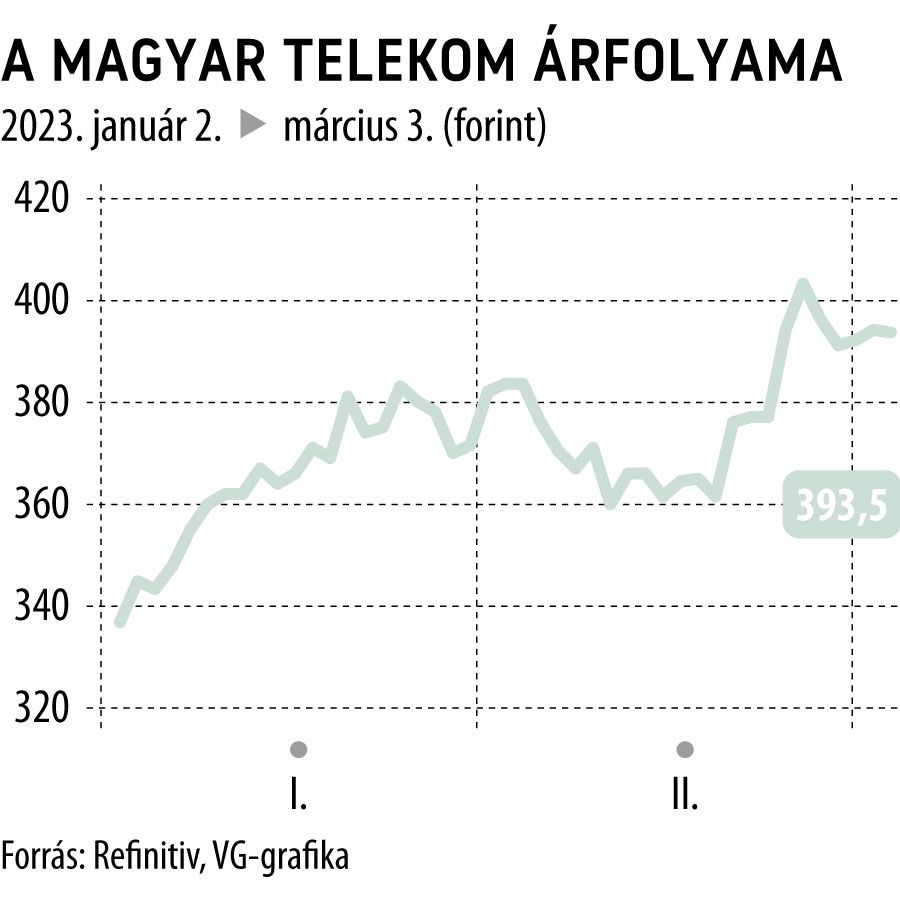

A hazai távközlési papír péntek délután az előző napi záróára körül mozog, idén viszont már 16 százalékos árfolyamnyereséget realizálhattak a befektetők.

A Magyar Telekom igazgatósága az előző héten összesen legfeljebb 44,06 milliárd forint – osztalékfizetést és részvény-visszavásárlást magában foglaló – részvényesi javadalmazásra tett javaslatot, amely a tavalyi módosított nettó eredmény nagyságrendileg 70 százalékának felel meg. Ez 44 forint feletti egy részvényre jutó juttatást és 11,6 százalék körüli hozamot eredményez, ami már meghaladja a Telekom esetében benchmarknak tekinthető 10 éves magyar kötvényhozamok szintjét.