Egy napja egész más szemmel néznek a befektetők a Magyar Telekomra

Kissé rendhagyó módon a részvényesi javadalmazásban beállt fordulattal kezdi a Magyar Telekom negyedik negyedéves gyorsjelentését követő elemzését a KBC Equitas, hiszen bár a korábban meghirdetett osztalékpolitikából már lehetett következtetni a változásra, ám két kellemes meglepetés azért nem volt előre látható.

Az egyik az volt, hogy a 2022-es konszolidált eredmény – részvényesekre jutó – módosított értékének rögtön a 70 százalékát fordítják javadalmazásra, vagyis az irányelv szerinti 60 és 80 százalék közötti sáv középértékét választotta az igazgatóság, holott korábban arról nyilatkoztak, hogy az új politika alkalmazásának első évében, azaz idén a 60 százalékos értékkel indítanak, majd fokozatosan emelik 80 százalékig a javadalmazásra szánt nyereséghányadot.

Másrészt az sem volt világos, hogy milyen arányban oszlik meg a javadalmazás az osztalékfizetésre és a részvény-visszavásárlásra fordítható keretösszeg között. A korábbi évek alapján arra lehetett következtetni, hogy a menedzsment inkább a saját részvények aukciós visszavásárlását forszírozza.

Ehhez képest a javadalmazás mintegy 44 milliárd forintos keretének kétharmadát, azaz 29,46 milliárd forintot osztalékfizetésre fordítanak, ami alapján az egy részvényre jutó osztalék a tavalyi duplájára, vagyis 30,6 forintra ugrik.

Ez pedig a szerdai záróárfolyamhoz mérten 8,1 százalék feletti osztalékhozamot biztosít a részvényesek számára – állapítja meg Varga Dániel, a KBC részvényelemzője, aki szerint a szemléleletváltás akár hosszabb távon is löketet adhat a Telekom árfolyamának.

Az elemző rámutat, hogy az

egy részvényre jutó 44 forint feletti teljes juttatás 11,6 százalék körüli hozamot eredményez, ami már meghaladja a Telekom esetében benchmarknak tekinthető 10 éves magyar kötvényhozamok (jelenleg 8,44 százalékos) szintjét is.

A bevételek kapcsán a stabil növekedést emelte ki a KBC, arra is utalva, hogy a 199,2 milliárd forintos negyedik negyedéves forgalom már karnyújtásnyira van a 200 milliárdos álomhatártól.

A vezetékes internetes bevételek 12 százalékos növekedési üteme biztosította a legnagyobb hajtóerőt a cégnek a tárgyidőszakban, és ahogy Rékasi Tibor vezérigazgató is jelezte, év végére már 1,2 milliónál is több ügyfél kapcsolódott a gigabitképes technológiával rendelkező vezetékes hálózathoz. Emellett pozitívum, hogy egyre nagyobb arányban váltanak az ügyfelek nagyobb sávszélességű előfizetésekre.

Amint arra előzetesen számítani lehetett, hiába szokott szezonálisan erős eredményeket hozni az SI/IT-oldalon a Telekom év végén, a 2021-es eredményekhez képest most 17 százalékkal, 21,6 milliárd forintra esett a szegmens bevétele.

A Telekom 28,4 milliárdos üzemi eredménye viszont kellemes meglepetés, hiszen ez éves szinten is 10 százalék feletti bővülést jelez.

Ebben fontos szerepet játszott, hogy az értékcsökkenési és amortizációs költségek 34,3 milliárd forintra estek vissza. Emellett egyéb működési bevételek tekintetében közel 2,4 milliárdos eredményt figyelhetünk meg, ez leginkább az 5 éven túli időbeli elhatárolások feloldásának köszönhető.

A 9,9 százalékkal, 16,87 milliárd forintra csökkenő nettó eredmény esetében viszont nem sikerült hasonló bravúrt bemutatni,

mivel a nettó pénzügyi soron 7,2 milliárd forintos veszteség képződött ebben a periódusban.

Varga Dániel úgy véli, a magasabb kamatok és kamatköltségek, valamint a származékos ügyletek valós értéken történő átértékelése hozta a kedvezőtlenebb eredményeket.

A következő évre viszont a menedzsment – nem utolsósorban a március 1-jei áremelés nyomán – további lendületes növekedéssel számol.

A Magyar Telekom negyedik negyedéves bevétele és EBITDA-ja nagyjából megfelelt a várakozásoknak, míg a nettó eredmény jobb lett a konszenzusnál és az Erste saját becslésénél is

– emelik ki az Erste Bank elemzői a gyorsjelentés kapcsán.

A bank véleménye szerint a magyarországi különadó nélkül a csoport EBITDA-ja nagyobb ütemben nőtt volna, mint a bevételek.

Ráadásul a Magyar Telekom bevétel- és üzemieredmény-soron is túlteljesítette a menedzsment várakozását, míg a szabad cash flow esetében hozta azt.

A teljes 2022-es évben a 25 milliárd forintos különadó ellenére csak mérsékelt csökkenést mutatott a szabad pénzáram.

A 2023-ra vonatkozó publikus célkitűzéseket az Ersténél is roppant erős jelzésnek tartják, amit főként a tarifák inflációalapú árkorrekciója tesz lehetővé.

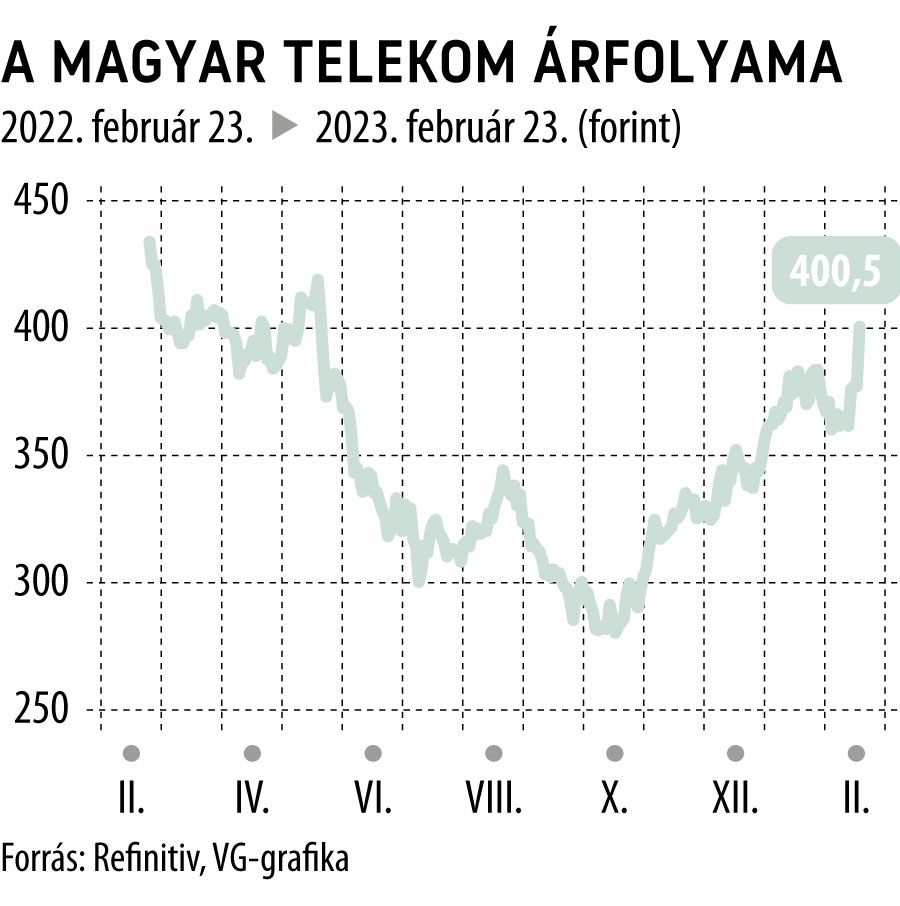

A Magyar Telekom részvényei – gyaníthatóan elsősorban a részvényesi javadalmazásban látott fordulatnak köszönhetően – csütörtök délelőtt 300 millió forintos forgalom mellett több mint 6 százalékkal, a régen látott 400 forintos szint fölé lőttek ki.

Rakétaként lőhetnek ki a Magyar Telekom részvényeiÚj pályára helyezte a céget a díjindexálás bevezetése. |