Rükvercbe kapcsol idén a német vegyipar

Felemás napot fogott ki a német vegyipar csütörtökön, hiszen míg a poliuretán- és polikarbonát-alapú műanyagokat gyártó Covestro a veszteséges tavalyi évét követően kiadott idei gyenge üzemieredmény-várakozásával is kínos meglepetést keltett elemzők körében, addig a különleges vegyipari termékekre specializálódott Evonik menedzsmentje – bár szintén visszaeséssel számol – nagyjából a piaci konszenzusnak megfelelő jövőképpel állt elő.

A Covestro árfolyama közel 5 százalékos mínuszba csúszott csütörtök délelőtt Frankfurtban, miután a legmakacsabb elemzőknek is leesett, hogy a tavalyi 272 millió eurós veszteség bizony azt is jelenti, a cég javadalmazási politikája alapján idén szó sem lehet osztalékfizetésről.

Eleinte ugyanis néhányan bíztak még az eredménytartalék részleges visszaosztásában. A mínuszos nettó eredmény kialakulásában ugyanakkor a különböző átértékelések és a befektetett eszközök leértékelése is közrejátszott.

Különösen gyengén muzsikált a standard polikarbonátokkal és uretánkomponensekkel foglalkozó Performance Materials üzletág, ahol az EBITDA 63 százalékkal, 951 millió euróra zsugorodott. Ezzel szemben a testre szabott uretánkomponenseket, bevonatokat és műszaki műanyagokat gyártó Solutions & Specialties divízió EBITDA-ja 10 százalékkal, 825 millió euróra bővült, amihez hozzájárult a holland DSM-csoporttól 2021-ben megvásárolt fenntartható bevonatgyanta-szegmens tervezettnél gyorsabb integrációja is.

Markus Steilemann vezérigazgató 2023-ra is hasonló trendekkel számol, azaz a Solutions & Specialties nyeresége többé-kevésbé szinten maradhat, a Performance Materials üzletág azonban további jelentős visszaesést szenvedhet.

Mindebből a menedzsment szerint összességében csupán 1 milliárd eurós EBITDA jöhet ki, miközben az elemzők 1,2 milliárddal számoltak előzetesen.

Hasonló a helyzet a tavaly 90 százalékkal, 138 millió euróra zuhant működési cash flow-val (FOCF) is, amely idén is jelentősen csökkenhet. Még rosszabb lenne a helyzet, ha a menedzsment – a többi vegyipari vállalathoz hasonlóan – a készleteit nem vágta volna vissza számottevően az elmúlt hónapokban.

Az Evonik is nehéz piaci környezetet és profitcsökkenést vár a folyó évre. Az igazgatóság 17-19 milliárd euróra lőtte be a tavaly 24 százalékkal, 18,5 milliárd euróra bővült árbevételt,

az EBITDA pedig előreláthatóan 2,1 és 2,4 milliárd euró között állapodhat meg, miután tavaly 4,5 százalékkal, 2,49 milliárd euróra emelkedett.

Ezzel az Evonik prognózisa nagyjából megfelel az elemzők 2,26 milliárd eurós célszámának.

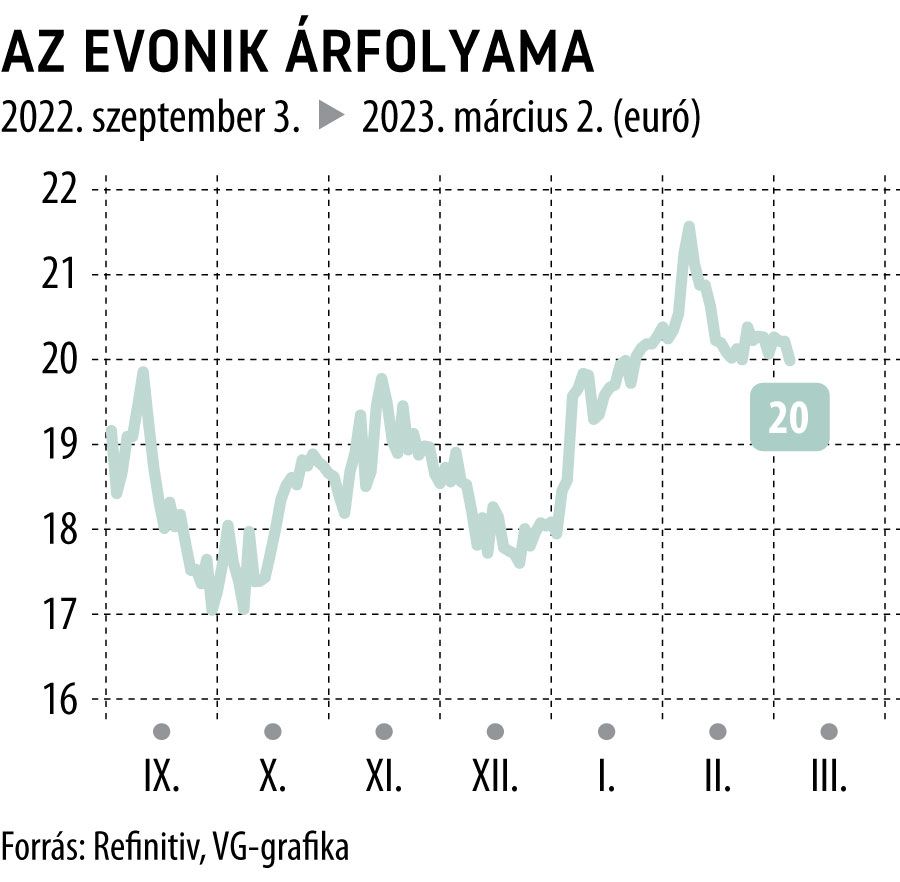

A gazdasági lassulás mellett különösen a takarmányfehérje, azaz a metionin árcsökkenése okoz nehézséget a cégnek. Az Evonik szabad cash flow-ja viszont várhatóan növekedhet idén. Ennek köszönhetően az osztalék továbbra is magas szinten, részvényenként 1,17 eurón maradhat, ami több mint 5 százalékos hozamot eredményez a csütörtökön 0,8 százalékkal, 20 euróra eső kurzushoz viszonyítva.

A cég vezetése különösen örömtelinek nevezte, hogy a fenntartható termékekkel foglalkozó Next Generation Solutions üzletág 2022-ben már a cég forgalmának 43 százalékát hozta. Thomas Wessel, a fenntarthatóságért felelős igazgatótanácsi tag hangsúlyozta, hogy

az Evonik 2030-ig több mint 3 milliárd eurót fektet be a következő generációs megoldásokba, hogy ezek aránya az árbevételben több mint 50 százalékára emelkedjen.

Dolgozók ezreitől válik meg a német multi, a befektetők is keserű pirulát kaptakMélyrepülésben a BASF árfolyama, miután az energiaválsággal küszködő vegyipari óriás jelentős leépítésről és további kiadáscsökkentésről döntött. |