Hamarosan kiderül, mitől kaptak szárnyra az OTP részvényei

Közel 170 milliárd forint lehetett az OTP csoport adózott nyeresége az első negyedévben.

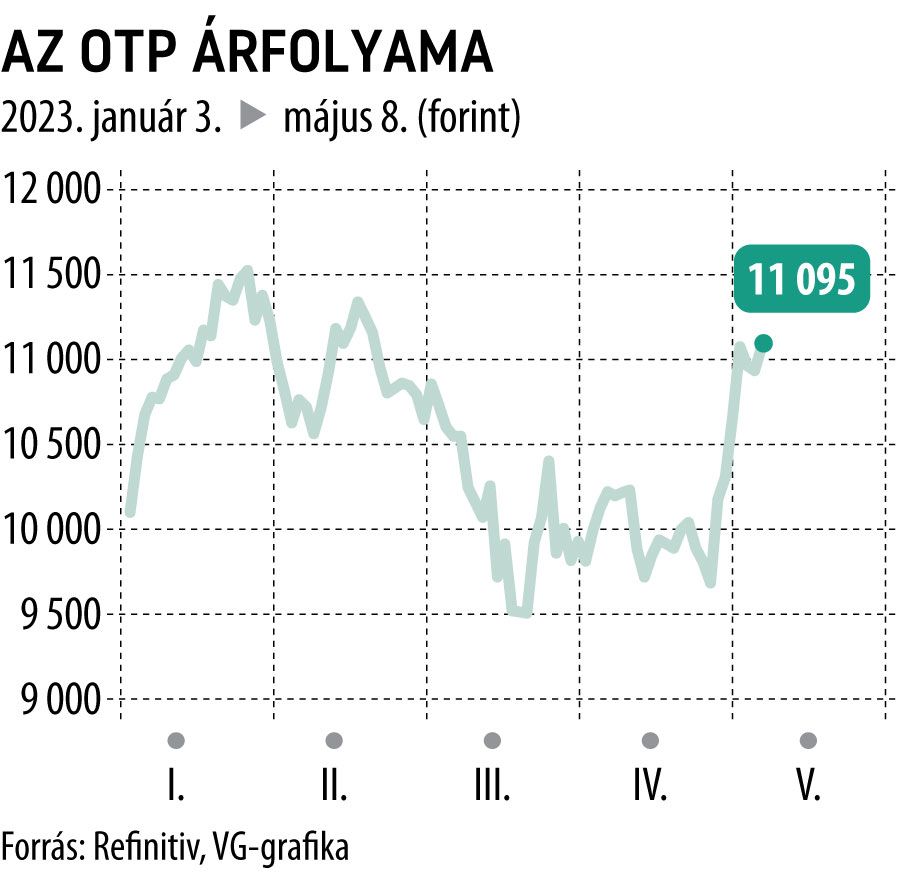

Kevesebb mint két hét elég volt ahhoz, hogy valósággal begyújtsák a rakétákat az OTP Bank részvényei: április 26-hoz képest már 15 százalékkal magasabb a tőzsdei ár, szerdán kiderül, indokolt-e a piac optimizmusa, aznap teszi közzé a hitelintézet a negyedéves jelentését.

Az év eleji mélypontokhoz képest márciusban már némi keresletélénkülés volt jellemző a lakossági hitelpiacon, írta a VG a jegybank frissen közzétett adatai alapján, az OTP első negyedévét így alacsony mértékű hitelbővülés és viszonylag stabil kamatmarzsok jellemezhették – vélte a gyorsjelentést beharangozó jegyzetében Grébel Szabolcs, a KBC Equitas elemzője, aki ezek mellett erős profitszámokat vár az OTP-től. Ha másért nem, azért, mert a nemrégiben felvásárolt szlovén Nova KBM számai már benne lesznek a jelentésben, az akvizícióhoz kapcsolódóan ráadásul egy 230 millió eurós pozitív eredményhatást (badwill) is elszámolnak. Ez akkora nagyságrend, hogy képes ellensúlyozni a bankadó és az extraprofitadó hatásait, amely a KBC számításai szerint 28 milliárd, illetve 69 milliárd forint lehet. A Nova megérkezése a csoportba az egyszeri badwilltételen túl

tízmilliárd eurós mérlegfőösszeg-bővüléssel jár, ezen belül hétmilliárd euró feletti a hitelállomány.

A kamatmarzs stabilizálódhat, amire szükség is lenne, mivel 2022 negyedik negyedévében a hazai alaptevékenység nettó kamatmarzsa nagymértékben, 50 bázisponttal visszaesett. A magasabb kamatozású jegybanki betétek például javítanak a marzsokon, a tetemes mennyiségű, fix kamatozású állampapír-állománynak viszont egyáltalán nem kedvez a magas kamatkörnyezet. Az utóbbi, párosítva a lassuló gazdasági növekedéssel, értelemszerűen nem kedvez a hitelezési folyamatoknak, s ez nemcsak az OTP hazai, de a régiós piacaira is igaz. Éves összevetésben azonban az első negyedév végi, csoportszintű hitelállomány magasabb lehet a 2022-es bázisértéknél.

A KBC elemzője szerint az idei évben az eredményesség javulására lehet számítani, ami magasabb részvényértékeltséget indokolna. A jelenlegi 11 ezer forint körüli tőzsdei ár

még az egy részvényre jutó sajáttőke-értéket (11 865 forint volt 2022 végén) sem éri el.

Az Erste elemzői szerint a korrekciós tételek eredője az első negyedévben kismértékben pozitív lehet, egyebek mellett a Sberbank után keletkezett rendkívüli befizetési kötelezettség visszatérítése miatt. A szektortársnál úgy látják, hogy a negyedéves eredményszámokra két fő hatás érvényesül: a Nova KBM két hónapnyi eredményei bekerülnek a kimutatásokba; a másik pedig a forint erősödése, amely összességében negatív hatású a csoport fő profitsoraira.

A hazai marzsokra továbbra is kiemelt figyelem irányul a negyedik negyedévben látott jelentős visszaesés miatt, de enyhe kamatjövedelem-növekedést feltételezünk az OTP Core esetében is. A díj- és jutalékbevételek visszaeshettek az előző negyedévhez képest

– írták az Erste szakértői.

A kockázati környezet kedvező maradt az OTP számára, várakozásuk szerint a bank portfólióminőségében nem következett be nagyobb romlás, így a céltartalékképzés visszaeshetett negyedéves összehasonlításban is, de különösen éves alapon.

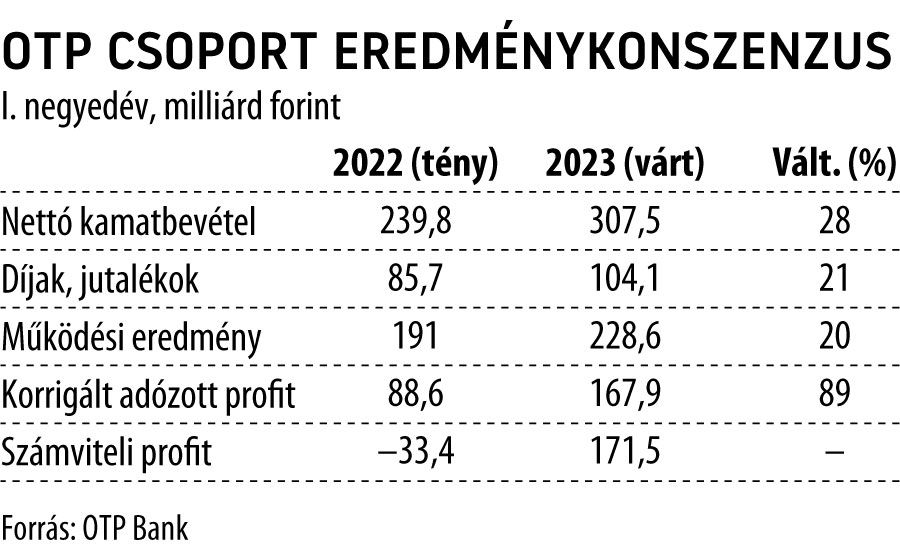

Hétfőn a hitelintézet közzétette az elemzői konszenzust is, amely szerint 167,9 milliárd forintos adózott eredménnyel zárulhatott a negyedév, ez 89 százalékos javulást feltételez a 2022 első negyedévi adathoz képest. A bankot követő elemzők 307 milliárdos nettó kamatbevétellel kalkulálnak, ami 28 százalékos növekedés lehet. A működési eredmény – éves alapon – 20 százalékkal, 230 milliárd forint közelébe emelkedhetett.