Kezd éledezni a lakossági hitelpiac, de még óvatosak az ügyfelek

Márciusban már élénkült némileg a kereslet a lakossági hitelpiacon, ám egyelőre csak a sokéves mélypontokat hozó januárhoz és februárhoz képest látszik érdemi javulás – derül ki a Magyar Nemzeti Bank (MNB) ma közzétett adataiból.

A jegybank friss statisztikái szerint márciusban 41,6 milliárd forint értékben kötöttek új lakáshitel-szerződéseket a háztartások, ami ugyan nagy előrelépés a februári, bő 33 milliárdos volumenhez képest, a 2022. márciusi 135,8 milliárd forintos összegnek nem egészen a harmada. Persze a tavaly márciusi adatnál figyelembe kell venni, hogy a zöldlakáshitelek folyósításai akkor kezdtek csúcsra pörögni, ami nagyon nagyot lökött a szerződéses összegen.

A személyi kölcsönöknél 42,7 milliárd forintos szerződéses összeget mutat a márciusi statisztika, ami jókora előrelépés az előző havi 35 milliárdhoz képest, és az egy évvel korábbi, 48,2 milliárdos mennyiségtől sem marad el drámai mértékben.

A szabad felhasználású jelzáloghiteleknél hasonlóan alakult a helyzet: az idei harmadik havi, 6,7 milliárdos szerződéses összeg jóval magasabb a februári 5,2 milliárd forintnál, miközben alig marad el az egy évvel korábbi, nem egészen 7 milliárdtól.

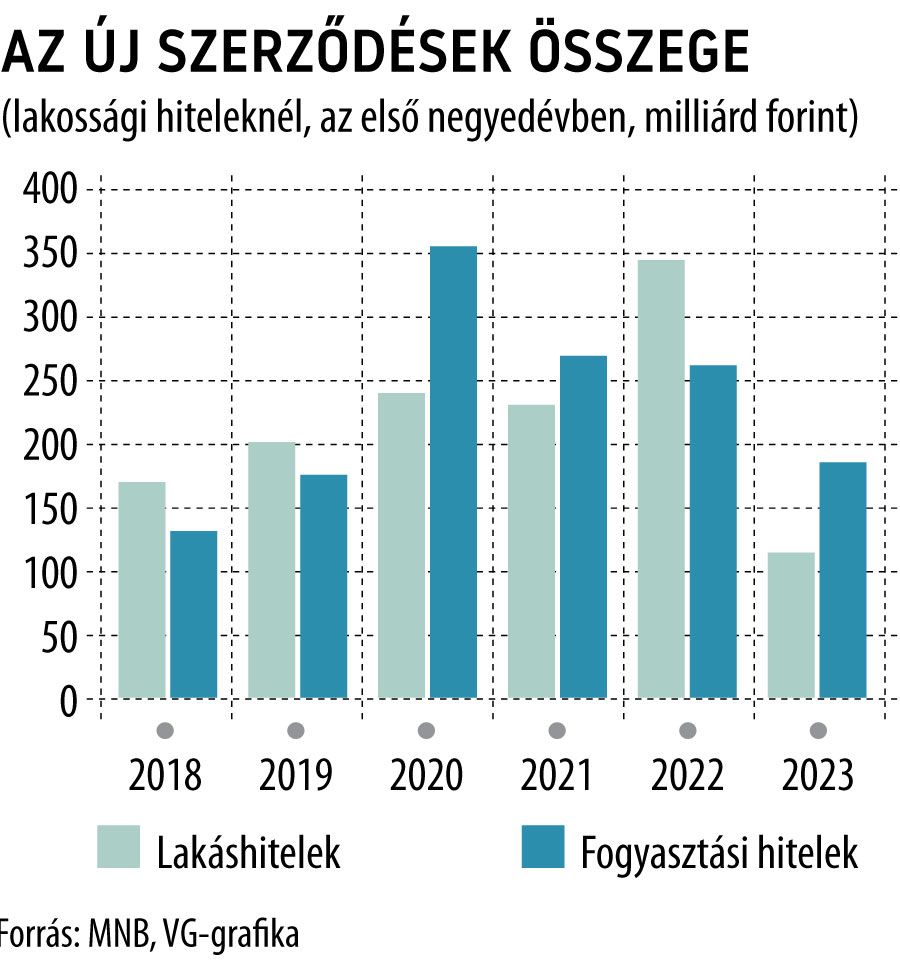

Az első negyedéves új kihelyezéseket vizsgálva viszont még mindig elég visszafogott a lakossági hitelpiac teljesítménye.

Lakáshitelekből például mindössze 115,5 milliárd forintnyit vettek fel a háztartások, ami nem egészen egyharmada az egy évvel korábbi, több mint 348 milliárdnak.

A fogyasztási hiteleknél éves összevetésben 29,2 százalékkal esett vissza az új szerződések összege, így valamivel 187 milliárd forint felett alakult. Ebben fontos szerepet játszott, hogy az állami támogatás mellett igényelhető babaváró kölcsönnél drasztikusan visszaesett a kereslet az év elején: az első negyedévben regisztrált, 37,4 milliárd forintnyi új szerződés töredéke az egy évvel korábbi 104,2 milliárdnak.

A személyi kölcsönök piaca viszonylag stabil kereslet mellett vészelte át az elmúlt időszakot:

az első negyedévi, 107,7 milliárd forintnyi új szerződés nem egészen a tizedével kevesebb az egy évvel korábbinál. A szabad felhasználású jelzáloghitelekért sem tolongtak az ügyfelek az év elején, ám a márciusi hónap kissé felhúzta a teljesítményt, így az első negyedévre kimutatott, 17,3 milliárd forintnyi új szerződés már csak nem egészen 3 milliárd forintos elmaradást tükröz éves alapon.

A lakossági hitelek állománya közben szinte töretlenül emelkedik. Az MNB adatai szerint

az első negyedév végén 9876,3 milliárd forintot ért el a teljes állomány, amely 6,8 százalékkal volt magasabb az egy évvel korábbinál.

Az viszont, hogy a portfólió ilyen ütemben hízhatott, egyértelműen a fogyasztási hiteleknek köszönhető, ahol 2022 márciusához képest 8,9 százalékos emelkedést mutatott ki a jegybanki statisztika. A fogyasztási hiteleken belül különösen látványos mértékben, 11,5 százalékkal emelkedett egy év alatt a személyi kölcsönök állománya, és március végén megközelítette az 1267 milliárd forintot. A babaváró hitelek állománya közben újabb csúcsra, 1939,5 milliárd forintra nőtt márciusban, ami több mint 22 százalékos emelkedés az egy évvel korábbi mennyiséghez képest.

Részben a babaváró állományának gyors emelkedése miatt tovább folytatódott a lakossági hitelportfólió lassú átrendeződése is. A múlt év márciusához képest érezhetően nőtt például a babaváró és a személyi kölcsönök részesedése a teljes hitelállományon belül – 19,6, illetve 12,8 százalékot ért el márciusban –, miközben a lakossági piacon meghatározó négy hiteltermék (a lakáshitelek, a babaváró, a személyi kölcsön és a jelzáloghitelek) együttes súlya már közelíti a 90 százalékot. A lakossági hitelek kamatai viszont már csökkenésnek indultak a januári–februári csúcsok után:

a forintban nyújtott lakáshiteleknél például márciusban 9,66 százalékot ért el a szerződésekben szereplő, átlagos kamat,

ami kereken 1 százalékponttal alacsonyabb az év első hónapjára kimutatott értéknél.