A régióban is kezdenek rákapni a lakossági állampapírokra

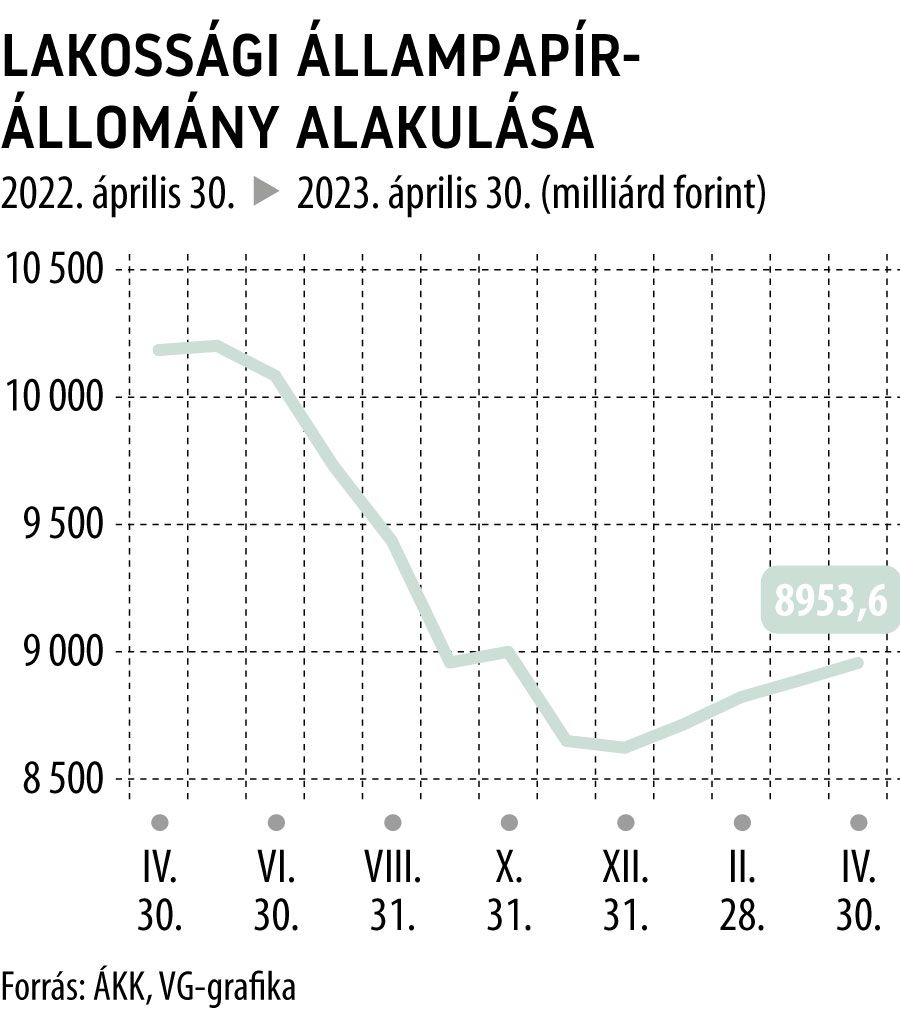

A heti értékesítési adatok alapján mára 6000 milliárd forint lehet a lakosság kezében lévő Prémium Magyar Állampapír-állomány, a teljes mennyiség – diszkontkincstárjegyekkel, egyéb lakossági államkötvényekkel, „normál” (intézmények által is megvehető) állampapírokkal együtt – pedig április végére a 11 ezermilliárd forintot is meghaladta. A teljes – kizárólag magánbefektetőknek kínált – lakossági állampapírállomány pedig 8953 milliárd forint volt április végén.

Az ismert kormányzati intézkedések, amelyek ugyancsak erősítik az állampapír-keresletet, további addicionális növekedést vetítenek előre: ha beigazolódik a Gazdaságfejlesztési Minisztérium várakozása, akkor a jelenleg betétekben, bankszámlákon pihenő (lassan elinflálódó) ezermilliárdokból is elindulhat a tőkeátcsoportosítás.

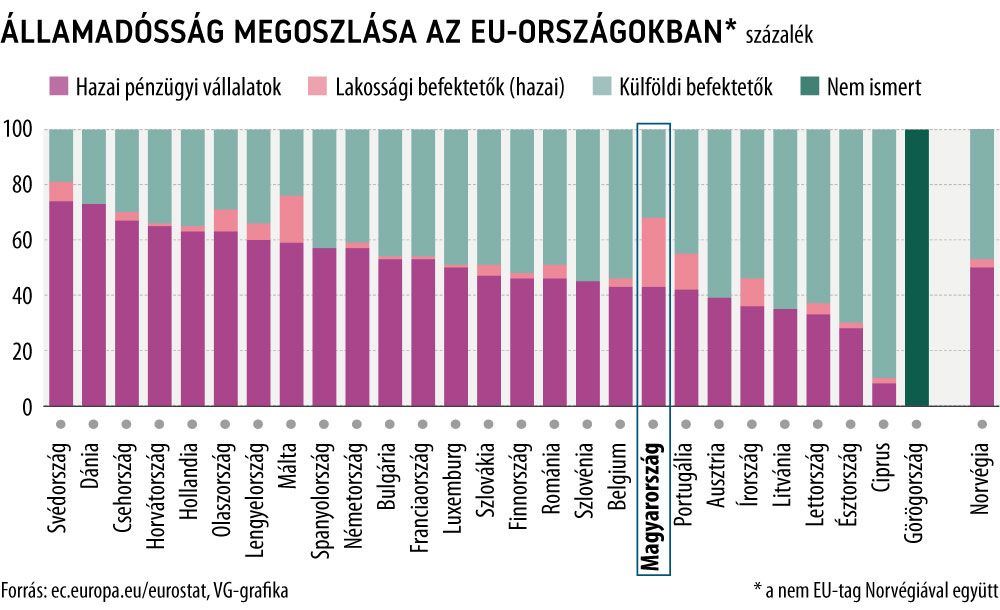

De még e terelőakció nélkül is magasan az Európai Unió éllovasa Magyarország a tekintetben, hogy itt – messze – a legmagasabb az államadósság finanszírozásán belül a lakosság súlya. Április végén a teljes magyar államadósság 47,6 ezermilliárd forintot tett ki, ebből 34,3 ezermilliárd volt a forintban kibocsátott államkötvény, míg 10 ezermilliárd a devizakötvény (a többi egyéb hitel).

A teljes adósság mintegy 23 százalékát így a hazai magánszemélyek finanszírozzák.

Ez látványosan kiugró érték az EU-ban, jelentős lemaradással Málta és Portugália követi a magyarokat, számos más országban pedig csupán marginális szerep jut a háztartásoknak az államadósság finanszírozásában.

Válogathatnak a lengyel magánbefektetők is

Pedig a magyar lakossági államkötvény-kínálat egyáltalán nem különleges a kontinensen. A lengyel lakossági kötvényeket például szélesebb körben tették elérhetővé, mint nálunk: az egyéni befektetők mellett az egyesületeket, alapítványokat és más társadalmi szervezeteket is tárt karokkal várja a pénzügyminisztérium, ha az állam által kibocsátott kötvényekből vásárolnának.

A lengyel lakossági kötvénykínálatban a névérték egységesen 100 zloty (1 zloty = 82,7 forint), a megtakarítók most épp hatféle kötvény közül választhatnak. A lejáratok 3 hónappal indulnak, a leghosszabb futamidő pedig 10 év. A kamatozásuk is változatos: a 3 hónapos és a 3 éves papír kamata fix, az egy- és kétéves takarékjegyé változó, emellett náluk is van inflációhoz indexált államkötvény, amelyből 4 és 10 éves változat jegyezhető. Az utóbbiak értékesítése annyiban tér el a magyartól, hogy nemcsak kibocsátási keretet határoznak meg, hanem egyszerűen havonta új sorozatokat dobnak piacra. Ezeken túl egyébként van még pár nem is apró különbség a magyar és a lengyel inflációkövető papírok közt.

A 10 évesnél eltérő maga az elnevezés is: a lengyelek ezt nyugdíjcélú államkötvénynek nevezték el.

A 2023-ban kibocsátott 10 éves, inflációhoz indexált papírok az első évben még fix – évi 7,25 százalék – kamatot fizetnek, ez annyira még nem teszi vonzóvá őket, tekintve, hogy a tavalyi átlagos infláció Lengyelországban 14,4 százalék volt, minimálisan elmaradva a magyartól (14,5). Bár még így is jobbnak tűnik a 6,75 százalékos jegybanki alapkamat mellett átlagosan 6,25 százalékos kereskedelmi banki betéti kamatlábnál.

A lengyel 10 éves lakossági papír a második évtől válik vérbeli inflációkövetővé, onnantól egy évig az előző éves ráta plusz 1,25 százalék prémium lesz a kötvény aktuális kamata (15,65 százalék), ez így szinte ugyanaz a konstrukció, mint nálunk. Még egy érv szól a 10 éves lengyel kötvény mellett: ha az évente megállapított kamatot nem veszi fel a befektető, akkor azt tőkésítik.

Ami még lényegi különbség a magyar kötvényekhez képest, hogy az 1 és 2 éves lejáratú, változó kamatozású kincstárjegyük – amely a jegybank alapkamata felett bónuszt is megállapít – havonta kifizeti a kamatot. Ehhez a hazai kínálatból a Bónusz Magyar Állampapír áll talán a legközelebb, a különbség annyi, hogy nálunk háromhavonta vehetik fel a lakossági befektetők a kamatokat. Az összes lakosság papírra jegyez visszaváltási árat a lengyel kibocsátó, egységesen 99 százalékos árfolyamon.

Bármennyi PMÁP-ot képes visszavenni az állam azok lejárta előtt isMegnyugodhatnak a PMÁP-megtakarítók, biztosan el lehet majd adni lejárat előtt is az inflációkövető kötvényeket. |

A szomszédos Romániában szintén fut lakossági állampapírprogram, a decemberben piacra vitt Tezaur éves kamata 7,35 százalék, ami alacsonyabb a betéti kamatokénál. Kétéves futamidővel 7,6, három évre 8 százalék az éves hozama. Tavaly a romániai állampolgárok több mint 12 milliárd lejt fektettek 1, 2, 3 és 5 éves lejáratú kötvényekbe 4,5 és 9,15 százalék közötti kamattal, a jelenlegi keresztárfolyam alapján ez 960 milliárd forintnak felel meg.

Bevonnák a lakosságot a perifériaországok is

Hektikus mozgásokra képes az olasz kötvénypiac is, a 10 éves benchmark papírjuk hozama az elmúlt évben mindenhol megfordult 3 és 4,8 százalék között (jelenleg 4 százalékon áll). Az Európa egyik legnagyobb, a GDP 145 százalékát kitevő államadósság láttán egyre inkább prioritás a magánszemélyek nagyobb arányú bevonása a közös teher viselésébe.

Ennek érdekében tartottak a múlt héten lakossági kötvényjegyzést, nem várt sikerrel.

A BTP Valore nevű, 4 éves futamidejű papírokból 18 milliárd eurónyit (6642 milliárd forintnyit) sikerült eladni, majdnem kétszeres mennyiség fogyott, mint egy hónap alatt az inflációhoz kötött, szintén csak a magánszemélyeknek elérhető állampapírokból. A BTP az első két évben évi 3,25 százalékkal kamatozik, majd ez 4 százalékra emelkedik – a tavalyi infláció 8,2 százalék volt az olaszoknál, idén 6,1 lehet, ami viszont vonzóvá teszi a kötvényt, hogy jövőre 2,9 százalékra eshet vissza a fogyasztói árindex.

Giancarlo Giorgetti pénzügyminiszter is hangsúlyozta a magánszemélyek vásárlásainak fontosságát, ami stabilizálhatja a piaci hozamokat is, egyúttal a költségvetés kamatkiadásait. Olaszországban elérhető egy ideje a BTP Futura kötvény is, amelyet először 2020-ban bocsátottak ki, 8–16 év közti lejáratokkal, szintén csak a magánbefektetői körnek, eredetileg a Covid-vészhelyzet kezelésére és a gazdasági fellendüléshez kellő kiadások finanszírozására.

A kötvény hasonlít a Magyar Állampapír Pluszra, lépcsős a kamatozása, és bónuszt kapnak azok, akik lejáratig megtartják. Jóval a névérték alatt vehetők meg most, annak 75 százalékán, a lejáratig számított hozama a 2033-ban lejáró Futurának jelenleg évi 4,08 százalék, szinte fillérre ugyanannyi, mint a piaci kötvényeké. A Bloomberg még további két országot nevesít, ahol megugrott a lakossági kötvények kereslete:

Portugáliát és Spanyolországot, az ok pedig az, hogy a kereskedelmi bankok betéti kamata továbbra is nyomott.

Megszületett a döntés: nem lesz ugyanaz a közmédia, durván szigorodnak a vizsgálóbizottságok, visszaszorulnak a politikai reklámok

Közös beruházások és új szövetség: ezt tervezi Magyar Péter a visegrádi országokkal