Nehéz időszakot tudhat maga mögött az iparág, a pandémiával sújtott évek után a háború kitörése nyomán uralkodó bizonytalanság, az újabb kínai járványhullám, most pedig az infláció és a csökkenő reálbérek tizedelhetik a bevételeket.

Pandémia utáni normalizáció

A 2019-es rekordévet követően, a 2020-as mélypont után folyamatos javulást figyelhettünk meg a szektorban. Globálisan a repülőjáratok száma 2022-ben még 15-20 százalékkal maradt el a 2019-es szintektől, 2023 áprilisától azonban már meghaladja azt a Flightradar adatai alapján.

A turizmus aránya a globális GDP-ben a járvány előtti 10 százalékról 2020-ban 5 százalékra esett, 2021-ben 6,5 százalékra emelkedett, majd 2022-ben 7,6 százalékra kúszott fel. A WTTC (World Travel & Tourism Council) 2023-as várakozása 9,2 százalék, ami már megközelíti a pandémia előtti szintet.

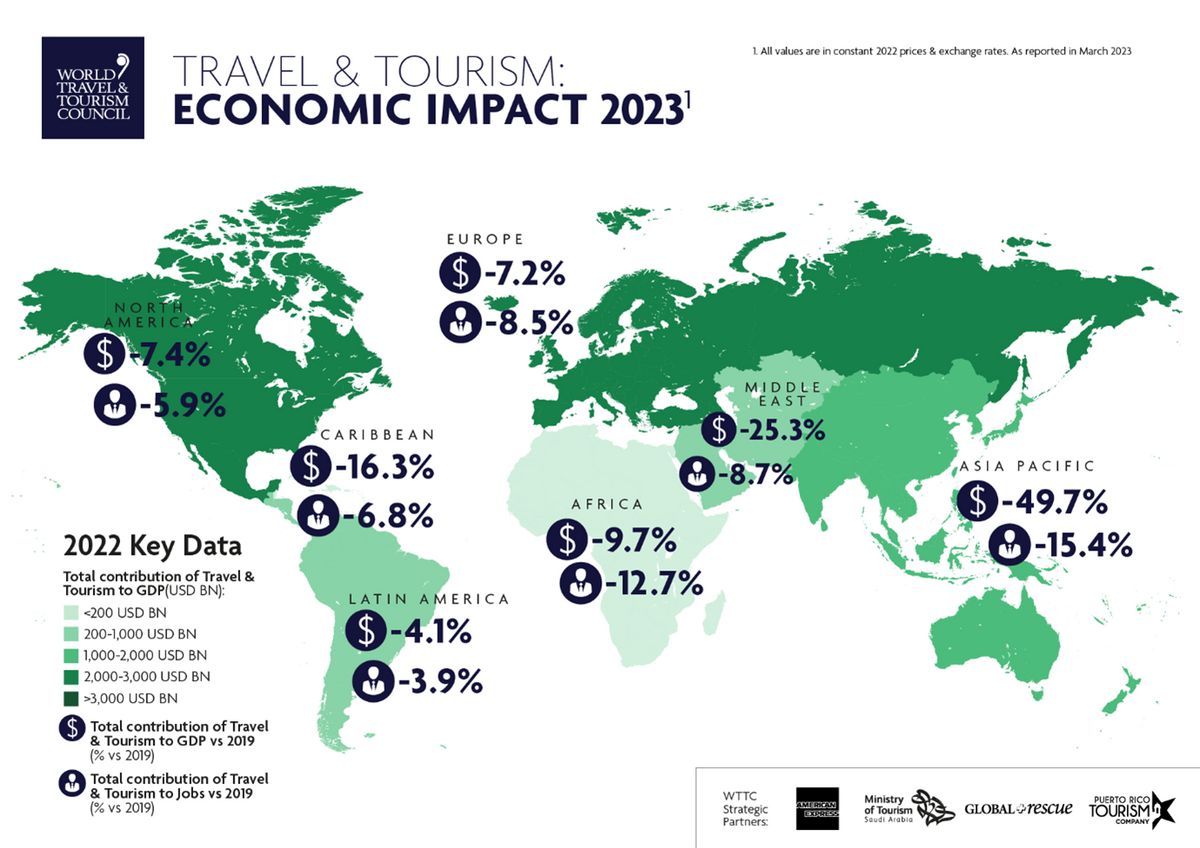

A visszarendeződés mértékében természetesen jókorák az eltérések mind a régiók, mind az európai országok között. A WTTC szerint 2019-hez viszonyítva Ázsia és a csendes-óceáni régió áll a legrosszabbul.

A kínai és az orosz turisták hiánya

Ázsiában és a csendes-óceáni régióban tapasztalható gyenge teljesítmény hátterében a szigorúbb és elhúzódóbb beutazási korlátozások állnak. 2022-ben Kínában egy időre szinte megszűnt a turistaforgalom, ami a régió országai mellett Európában is éreztette a hatását.

A kínai utazók 2019-ben 277 milliárd dollárt költöttek, ami akkor a globális GDP 0,3 százaléka volt, a globális turisztikai költések ötöde. Az újranyitással a kiesett bevétel lassan rendeződik majd vissza: optimista becslések szerint idén még csak a pandémia előtti szint felét érheti el a kínai turisták költése.

Európában is vegyes a kép: a turisták száma már elérte a 2019-es érték 91 százalékát, de az átlagos teljesítmény mögött jelentős a szórás. Az eltérések hátterében számos tényező húzódik meg, ezek egyike a kínai utazók hiánya, de szerepe van benne az orosz és ukrán vendégek elmaradásának is.

Az orosz utazók száma tavaly 90 százalékkal csökkent, ami nem meglepő következménye a drága, hosszadalmas és csak néhány úti céllal elérhető repülőjáratoknak. Az oroszok körében népszerű Görögország, Olaszország és Spanyolország továbbra is ad vízumot a számukra, így ezekben az országokban a visszaesés „csak” 80 százalékos volt. 2021-ben a legtöbb orosz által látogatott európai ország rangsorát magasan Ciprus vezette, ezt követte Görögország és Horvátország.

Fogyasztói dilemmák

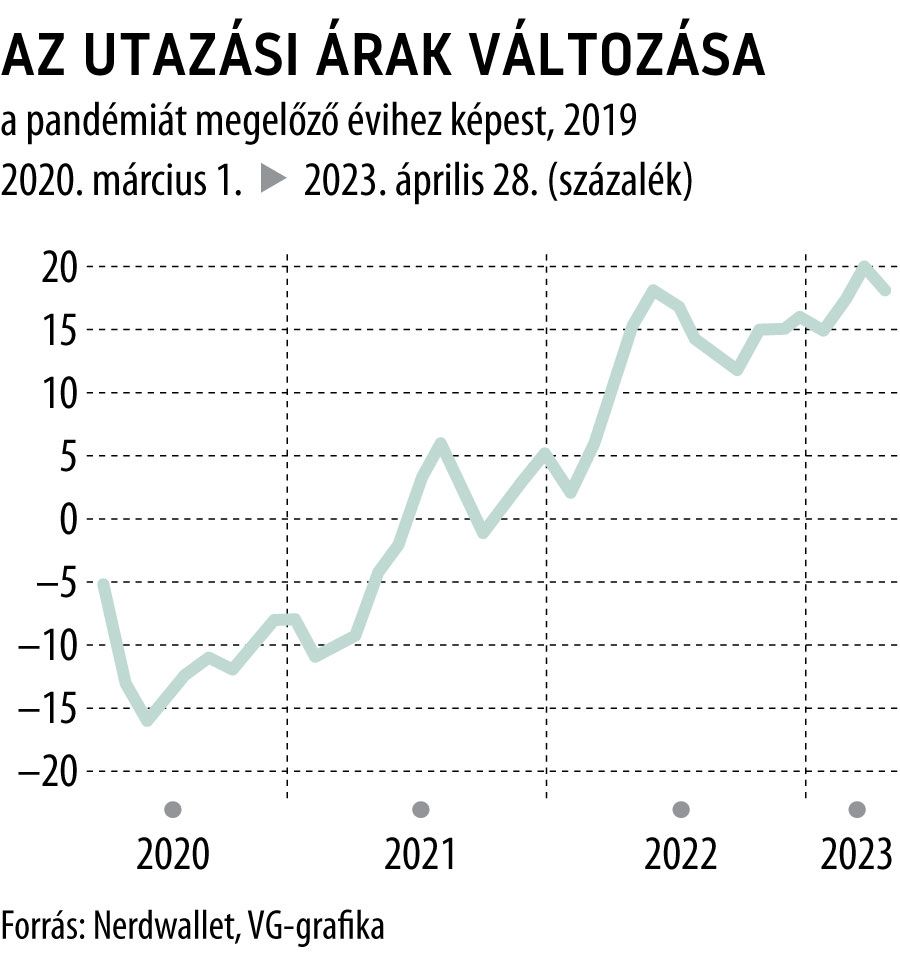

Bár a Covid-járvány már mögöttünk van, a sötét felhők nem tűntek el maradéktalanul. A globálisan magas infláció és az ennek ütemétől elmaradó bérnövekedés eredményeképp az utazni vágyók azzal szembesülnek, hogy drágább lett az utazás, ami újabb visszatartó erő a most következő nyári szezonban.

Az emelkedő árak hátterében többek között az energiaválság elhúzódó hatásai, a szezonális munkahelyeken tapasztalható munkaerőhiány és egyes desztinációkban a hirtelen megjelenő kereslet húzódik.

Az utazás során felmerülő költségtételeket figyelembe véve (repülőjegy, szállás, étkezés, autóbérlés) átlagosan 20 százalékkal magasabb kiadással lehet számolni az idén 2019-hez képest.

A világ egyik legnagyobb utazásszervező cége, a TUI, amely főként az európai utasforgalmat meghatározó két piacon, Németországban és az Egyesült Királyságban értékesíti szolgáltatásait, nagyon jó előfoglalási időszakról számolt be: a tavalyi évhez képest 13 százalékos növekedést tapasztalnak, az elmúlt hat hétben pedig a 2019-es adatokat is meghaladták a foglalások. Az árak 2022-höz képest átlagosan 8, a pandémia előtti árakkal összevetve 26 százalékkal nőttek.

A magas infláció ellenére is erős szezonra lehet tehát számítani egyelőre. Látni kell azonban azt is, hogy ha a világjárvány nem töri meg a trendet, 2019-től folyamatos növekedést tapasztalhattunk volna, vagyis ahhoz, hogy a pandémia okozta elmaradást valóban legyőzze az iparág, a cél a 2019-esnél magasabb forgalom kellene hogy legyen.

Rendkívüli bejelentést tett Magyar Péter: még ma leállhat a teljes paksi atomerőmű, 2000 megawatt áram esik ki – innen szerez energiát Magyarország