UniCredit: hova tovább?

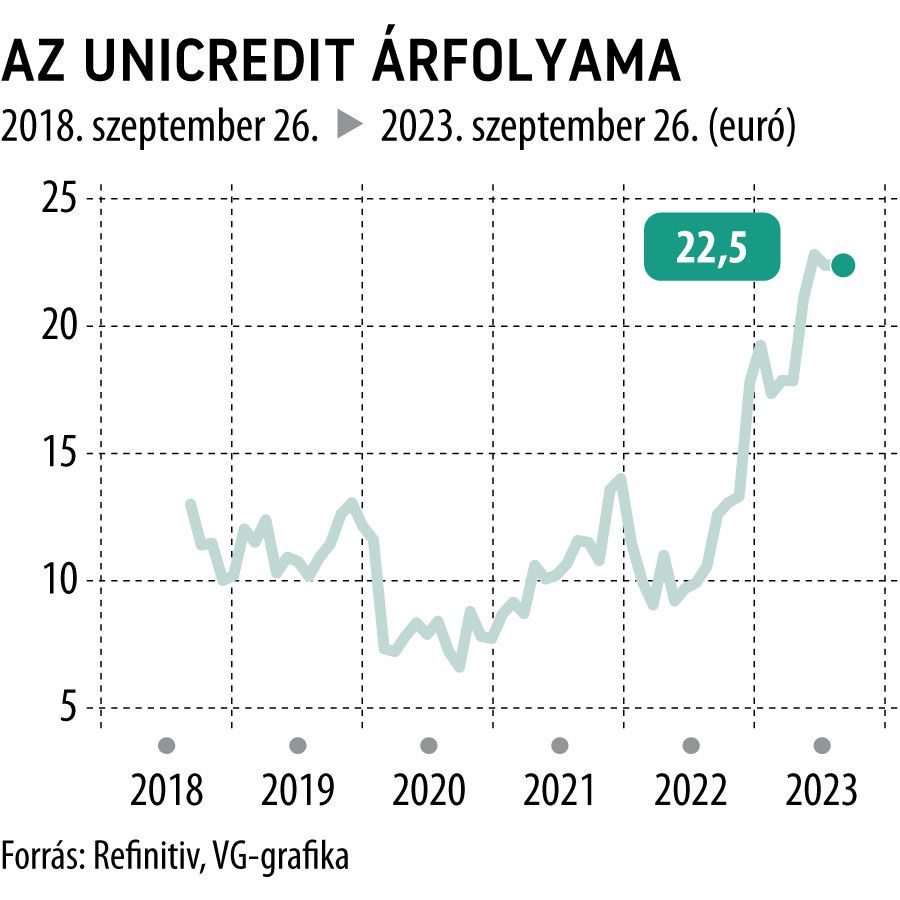

Az elmúlt években valósággal szárnyalt az UniCredit árfolyama. Ez az emelkedés gyakorlatilag egybeforrt a jelenlegi vezérigazgató tevékenységével. Andrea Orcel 2021. április közepi kinevezése óta már közel 170 százalékot emelkedett az UniCredit árfolyama, miközben az STOXX Europe Bank Index csak 30 százalékkal került feljebb. Ha az időközben fizetett osztalékot is figyelembe vesszük, akkor pedig 200 százalékos hozamot ért el a részvény, vagyis triplázott az árfolyam. Ezzel a 600 elemű STOXX Europe indexen belül is dobogós teljesítményt tudott felmutatni.

Az elmúlt két és fél évben sokat javult a bankok működési környezete, főként az elmúlt egy évben az EKB agresszív kamatemelési ciklusának eredményeként. Olaszország megítélése is javult az elmúlt évek során. De ilyen kiugróan jó árfolyam-teljesítményt nem magyarázhatnak kizárólag szektor- és makrotrendek, itt már komoly vállalatspecifikus okot kell keresni.

Az UniCredit esetében ilyen vállalatspecifikus ok a meghirdetett tetemes osztalékfizetési és sajátrészvény-visszavásárlási program. Az UniCredit 2021-től kezdődően fizet rendszeresen osztalékot, előtte 2020-ban és 2017-ben is törölték a kifizetést. A jelenlegi vezérigazgató rendkívül eltökélt a részvényesi juttatások magasan tartása kapcsán. Épp a múlt héten jelentették be, hogy az olaszországi bankadó ellenére sem változtatnak a 6,5 milliárd eurós részvényesi juttatási programon (osztalék és részvény-visszavásárlás együttese). Sőt, ezt a belátható jövőben is fenn szeretnék tartani legalább ezen a szinten. A jelenlegi 40,4 milliárd eurós kapitalizációval ez évente 16 százalékos részvényesi hozamot jelentene, ami kiugróan magasnak számít.

De miként is hat a részvények értékére a saját részvények vásárlása? Egyrészt a részvény-visszavásárlások csökkentik a részvénydarabszámot (attól függetlenül, hogy a részvényeket törlik-e, vagy saját részvényként megmaradnak a cégnél), ez pedig stagnáló eredmény mellett is növeli az egy részvényre jutó eredményt. Képzeljük el ezt úgy, mintha egy tortát egyre kevesebb szeletre kéne vágni, így hiába nem nő a torta mérete, egyre nagyobb lesz a saját szeletünk. Hasonló a hatás az osztalék esetében is.

Ha pedig könyv szerinti érték alatt vásárol vissza részvényeket a társaság, akkor még az egy részvényre vetített saját tőke is növekszik. Ráadásul minél nagyobb diszkont mellett vásárol a társaság, annál nagyobb ez a hatás. Az UniCredit pedig 2021 és 2022 nagy részében is 50 százalékos diszkonton vásárolta részvényeit a saját tőkéhez képest, így aztán igazán erős volt ez a hatás is.

Az már csak hab a tortán, hogy a részvény-visszavásárlásoknak van egy pozitív kommunikációs üzenetük is, hasonlóan a menedzsment részvényvásárlásaihoz. Az UniCredit az elmúlt évek erőteljes növekedése ellenére is átlagosnak tekinthető, öt–hat közötti előretekintő értékeltségi mutatón forog, a várható 16 százalékos részvényesi hozam pedig kiemelkedő, így továbbra sem nevezhető drágának a részvény.