Másfélszeresére drágulhat az Alteo-részvény

Vonzó beszállási lehetőséget jelenthet a jelenlegi szinteken az Alteo-részvény a Dr. Kalliwoda friss elemzése szerint, amely megerősített 4180 forintos célár mellett változatlanul vételre ajánlja a hazai új generációs energiaszolgáltató papírjait.

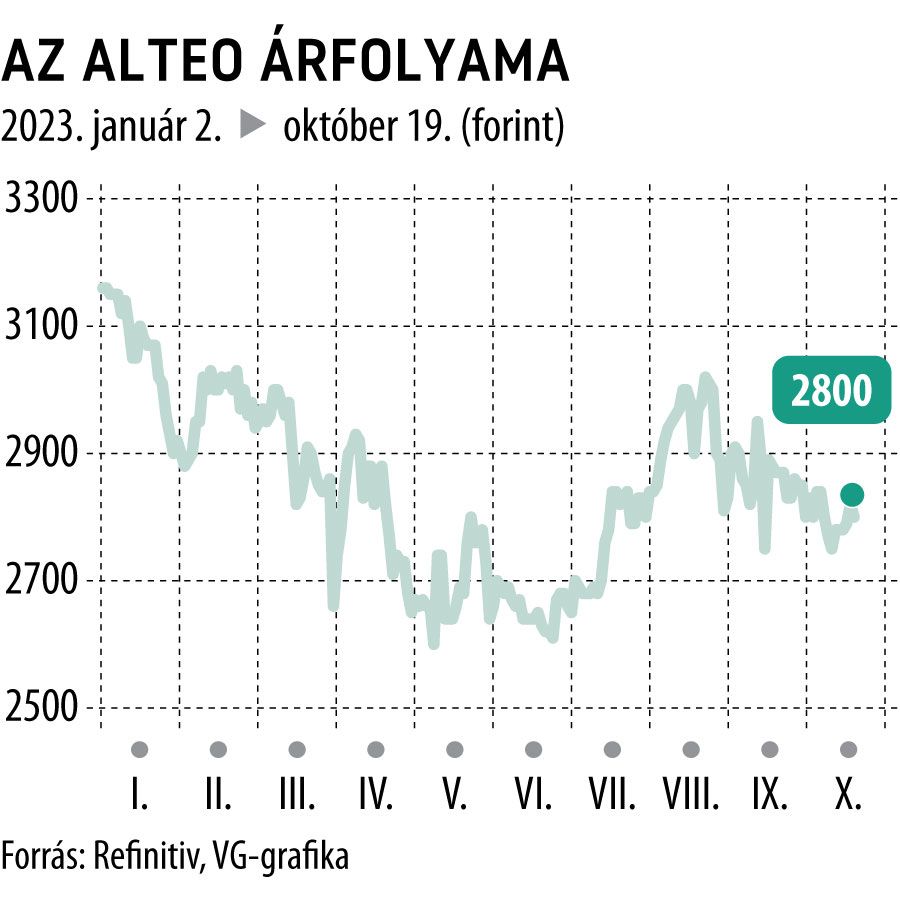

Árfolyam-várakozásuk alapján 48 százalékkal többet érhet a részvény a szerdai 2820 forintos záróárnál.

A német elemzőház a megújuló energiát hasznosító közműcég féléves eredményszámainak tükrében frissítette vállalatértékelési modelljét. Az Alteo augusztusban bő másfélszeresére ugró forgalomról és éves alapon 10 százalékkal bővülő, csaknem kilencmilliárd forintos adózott nyereségről számolt be.

Az elemzés a dinamikusan bővülő teljesítmény mellett pozitívumként értékeli, hogy a Scope Ratings a közelmúltban B pluszról BBB mínuszra javította az Alteo kötvénybesorolását. A Dr Kalliwoda emellett úgy látja, a kiegyenlítő energia iránti kereslet bővülése óriási lehetőség a magyar vállalatcsoport számára.

Kockázatos ugyanakkor a szabályozási környezet, vagyis a különadók kivetése a társaságra, valamint a globális felmelegedés is. Az utóbbi több fronton is éreztetheti kedvezőtlen hatását, egyfelől a magasabb hőmérséklet mérsékli a hőigényeket, másfelől pedig a folyók csökkenő vízhozama és a szélsőséges időjárás termeléskiesést okozhat, csökkentve a teljesítményt és a bevételeket.

Az elemzők idén 104 milliárd forintos árbevétel mellett 20,3 milliárd forintos EBITDA-t várnak a társaságtól, amihez 12,4 milliárdos adózott eredmény társulhat. Jövőre a forgalom és az EBITDA csekély mértékű bővülésére számítanak, a nettó profit viszont bő ötödével, 9,6 milliárd forintra eshet vissza.

A Dr. Kalliwoda csütörtöki elemzése egyelőre nem csigázta fel a befektetőket, az energiaszolgáltató részvényárfolyama 0,7 százalékkal csökkent alig egy órával a tőzsdezárás előttig. Az utóbbi két évben hatalmasat ralizó kispapír idén nincs túl jó formában, január eleje óta 13 százalékot ereszkedett a kurzus. Az Alteo november 13-án teszi közzé harmadik negyedéves gyorsjelentését.

Nem az Alteo az egyetlen nagy hozamlehetőséggel rendelkező hazai megújuló energiaszolgáltató, az OTP héten közzétett elemzése szerint 45 százalékkal lehet alulértékelt a geotermikus energiatermelésben érdekelt PannErgy részvénye is.