A konszenzushoz képest konzervatívabb a Wizzel kapcsolatban a Concorde

A Wizz Air január 25-én, a piac nyitása előtt teszi közzé a december 31-én lezárult harmadik negyedévre vonatkozó jelentését. Ezt megelőzően frissítettük várakozásainkat, amelyeket jócskán lecsökkentettünk, legfőképp a közel-keleti feszültség okozta működési zavarok miatt.

Várakozásaink szerint a mérséklődő kereslet a befektetők körében aggályokat kelthet, így a legfrissebb vállalati előrejelzések várhatóan csalódást fognak okozni.

Korábbi becsléseinkhez képest a Wizz kevesebb, azonban hosszabb járatokat üzemeltethetett a negyedév során, ami arra utaló jel lehet, hogy a fegyveres konfliktus ellenére a vállalat továbbra is fenntartja az operáció fókuszának az eltolását a Közel-Kelet felé.

Előrejelzésünk szerint éves szinten a cég kapacitása 26 százalék körül növekedett az üléskilométer alapján a vállalat 25 százalékos előrejelzésével szemben. A 87,6 százalékos töltöttségi mutató ugyan az előző év azonos időszakában elért 87,3 százalékhoz képest valamivel jobb lett, azonban elmarad a korábbi optimista 92 százalékos becsléseinktől. Ezáltal a Wizz Air a harmadik negyedévben 15,1 millió utast szállított, ami 22 százalékos növekedésnek felelt meg éves bázison.

Az izraeli konfliktus hatására erősen megcsappant a kereslet az Izraelt körülvevő országokba érkező és az onnan induló járatok iránt, aminek köszönhetően 5 százalékos csökkenést jelzünk előre az egységbevételt illetően. Ez csupán 1,1 milliárd eurós bevételt implikál a negyedévben, melynek akár több mint a felét a kiegészítő termékek/szolgáltatások értékesítésének köszönheti a vállalat.

Frissített előrejelzésünk szerint a negyedév során a cég százmillió eurós működési veszteséget (EBIT), valamint 76 millió eurós nettó veszteséget könyvelhetett el, jóval alulmúlva a korábbi, 72 millió eurós működési eredményt és a 39 millió eurós nettó nyereséget előre jelző számításainkat. Mindezt egy 50 millió eurós árfolyamnyereség realizálásával érheti el a cég, amit az euró dollárral szembeni erősödése okoz.

A negatívumok ellenére továbbra is vételre ajánljuk a Wizz Air részvényeit. A nemrég bejelentett Boeing 737 MAX 9 repülőgépek ideiglenes leállítása miatt megváltozhat a befektetők véleménye az Airbus A320neo család flottáját üzemeltető társaságok iránt, még a Pratt & Whitney hajtóműproblémák ellenére is. Óvatosan várjuk azonban a negyedéves jelentést, mivel a legutóbbi vállalati előrejelzések elérése kisebb nehézségek elé állíthatja a menedzsmentet. A márciusban végződő 2024-es pénzügyi évre 336 millió eurós nettó nyereséget prognosztizálunk, ami valamelyest elmarad a vállalat 350-400 millió eurós várakozásaitól.

A repülőgép-üzemanyag ára, az euró dollárhoz viszonyított mozgása, valamint a nemzetközi hozamok alakulása fogja főként befolyásolni a közeljövőben a szektor iránti hangulatot.

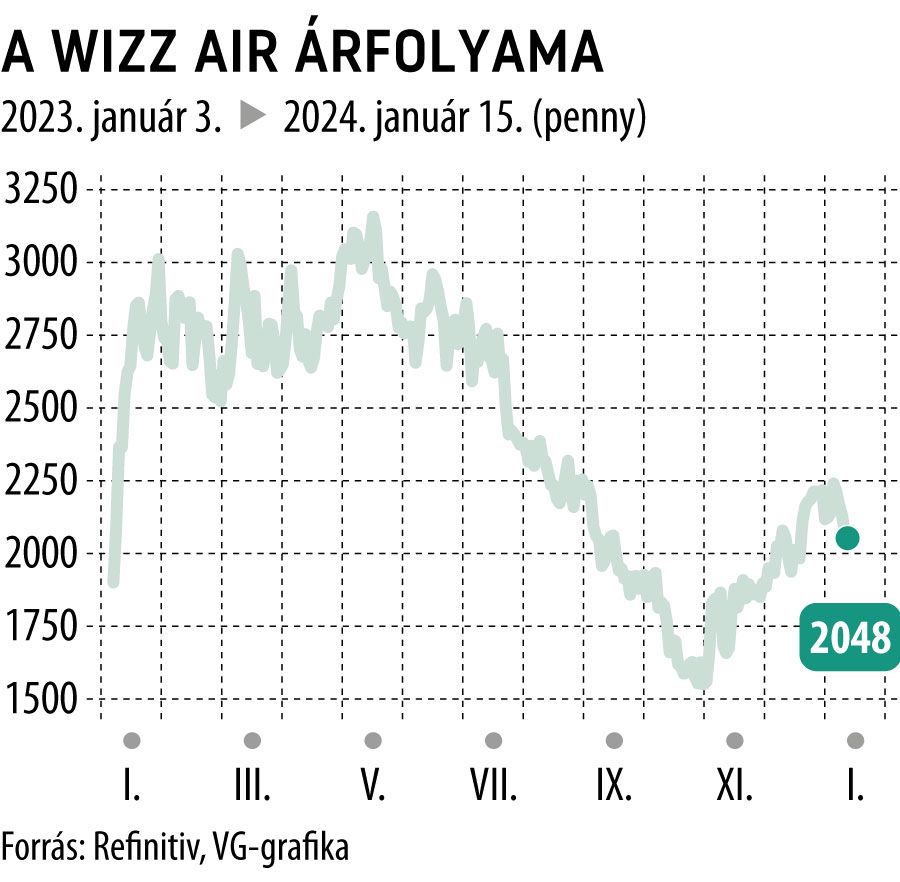

A Wizz Air részvényei 2023 során 16 százalékot erősödtek, azonban jóval alulteljesítette a versenytárs Ryanair 56 százalékos és az easyJet 57 százalékos árfolyam-emelkedését. A GTF hajtóművek problémáinak köszönhetően a Wizz nem tud a várakozásoknak megfelelően növekedni, ám ez a trend fordulhat jövőre. A részvények a Bloomberg elemzői konszenzusa szerint a 2025-ös pénzügyi évre előretekintő, 7,1-szeres P/E és 4,5-szeres EV/EBITDA mutatókon forognak. Ezzel szemben a mi előrejelzéseink konzervatívabbak a konszenzushoz képest, ugyanerre az időszakra 8,4-szeres P/E, illetve 5,6-szeres EV/EBITDA mutatókat jelzünk előre.

Érdemes megjegyezni, hogy a társaságnak még ebben a hónapban vissza kell fizetnie 500 millió eurót a kötvényeseknek, azonban ennek refinanszírozási kérdéseiről jelenleg nem rendelkezünk információval.