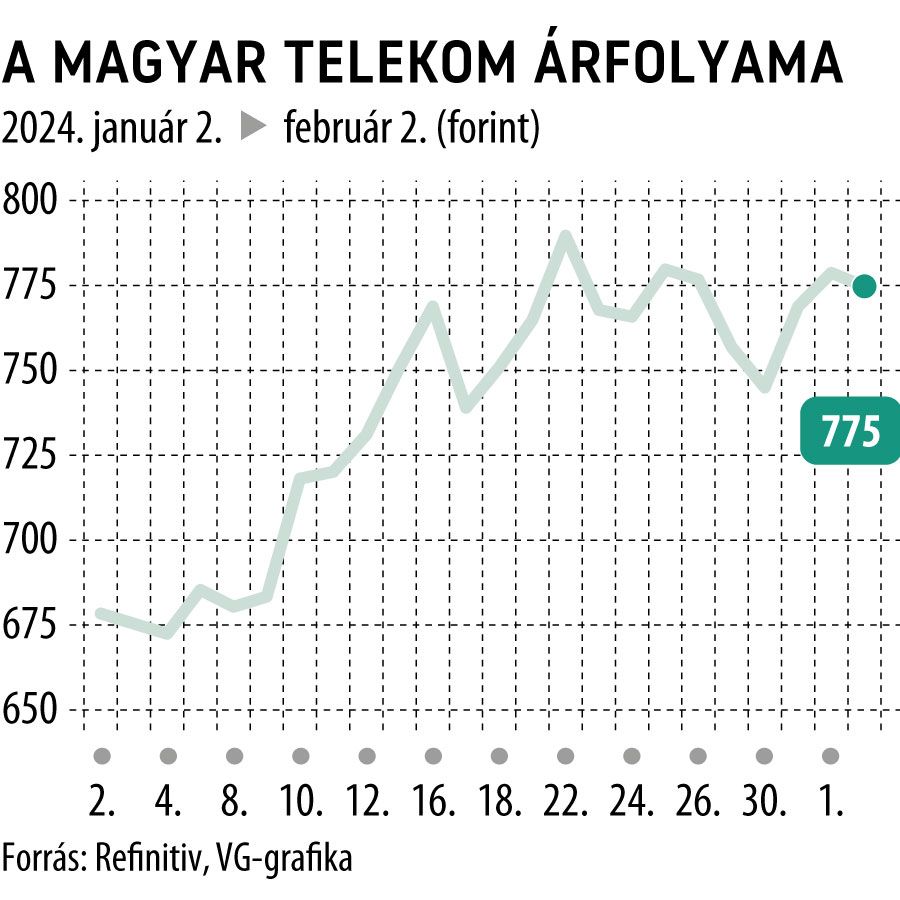

Még csak ezután indulhat meg a Telekom - Újabb elemző tette 1000 forint fölé a lécet

A negyedik negyedévben is erős eredményeket vár a Magyar Telekomtól, és éves szinten közel 840 milliárd forintos bevétellel számol a K&H Értékpapír, ami abszolút rekordot és 12-13 százalékos éves bővülést jelentene. A javulásban fontos szerepet játszik a tavalyi 14,5 százalékos inflációkövető díjemelés.

Még évekig emelkedhet a Telekom bevétele

Az infláció visszaszorulásával párhuzamosan azonban a brókercég 2025-től már nem számít számottevőbb áremelésekre, inkább az ügyfélbázis növekedése, a magasabb sávszélességet kínáló csomagok irányába való elmozdulás növelheti a bevételeket.

Minderre tekintettel a következő évekre 2-3 százalékos forgalombővülést várnak.

A mobil szegmensben a cég bevételei tavaly akár a 444 milliárd forintot is meghaladhatták, és idén sem várható érdemi lassulás.

Az eszközértékesítésben sem számít fordulatra a K&H, továbbra is az óvatos növekedés marad jellemző. Összességében 2028-ra már 550 milliárd forint feletti bevételt termelhet a szegmens.

A vezetékes szolgáltatások változatlanul a hazai bevételek mintegy 31-32 százalékát tehetik ki, a mobil üzletághoz képest kissé mérsékeltebb ütemű növekedéssel. Négy év múlva 290 milliárd forint körüli bevételt vár a K&H ettől az üzletágtól.

A cégcsoport macedón leányvállalatánál a magyar vállalathoz képest visszafogottabb, hosszabb távon 3-4 százalékos javulást feltételez az elemzés, hiszen az áremelési hatások ott nem játszanak szerepet.

Az SI/IT (rendszerintegrációs és információs technológiai) üzletág bevételei tavaly ismét emelkedésnek indultak a kedvezőbb beruházási és fejlesztési környezetnek köszönhetően, így 79-80 milliárd forint folyhatott be a céghez, majd pedig 70 milliárd forint körül alakulhat a divízió forgalma.

Most emelkedhet igazán a profit

Varga Dániel szerint még csak ezután indul meg igazán a Magyar Telekomnál a profitbővülés, melynek mértéke az eddigieket is túlszárnyalja. Ebben fontos szerepet játszik egyfelől a közműadó idei kivezetése, hiszen tavaly ez az elvonás 7 milliárd forint feletti terhet rótt a Telekomra. Jövőre pedig a távközlési pótadó is megszűnik, amely újabb 30 milliárd forint körüli könnyítés lesz, ami egy az egyben a profit soron csapódhat le.

A pénzügyi veszteségek is csökkenhetnek, mivel a kamatköltségek előreláthatóan mérséklődnek, és a negatív irányú árfolyam-ingadozások is csillapodhatnak. Emellett az energiaárak konszolidációja is mérsékelheti a vállalat működési költségeit.

Összességében tehát tetemes profitnövekedést vár a brókercég a következő két év során, majd ezt követően stagnálásra, esetleg kisebb visszaesésre számítanak, már csak a bérköltségekre, az adókra és a közvetlen költségekre is tekintettel.

A fentiek nyomán az EBITDA-marzs 2025-ben akár 40 százalékra is növekedhet, így egy 380 milliárd forintos EBITDA is reális lehet. Később azonban mérséklődhet a marzs, bár a korábbi évekhez képest még így is magasabb szinten maradhat.

Ezzel együtt nettó profitsoron is hasonló tendenciák figyelhetők meg, a rövidebb távon lejátszódó kedvező folyamatok a hosszabb távú profitabilitásra is pozitívan hathatnak.

Mennyit érhetnek a Magyar Telekom részvényei?

Mivel Varga Dániel erőteljes cash flow növekedést prognosztizál a következő évekre, a vállalat értéke várhatóan meghaladja az 1630 milliárd forintot, amihez részvényenként 1080 forintos fair értéket párosít. Korábban a lengyel PKO bank 1120 forintra tette a papír célárát.

Az utóbbi időben ráadásul a referenciaként használt magyar 10 éves kötvényhozam is mérséklődött, ami szintén növelheti a részvény árfolyamát.

A növekvő profitabilitásból a befektetők is részesülnek, lévén néhány éve változtatott osztalékpolitikáján a cég, azóta a módosított nettó eredmény 60-80 százalékát osztják vissza.

Bár a részvényesi javadalmazási politikát a 2022–2024-es időszakra fogadták el, azonban ezen a téren a közeljövőben sem vár változást a K&H.

A 2023-as eredmények után 59 forintos részvényesi juttatással számol az elemző. Egy részvényre 44 forint osztalékot fizethetnek ki, míg a részvény-visszavásárlási aukcióra 15 forintot költhetnek részvényenként.

A 44 forintos osztalék a jelenlegi árfolyamon számolva 5,5–6 százalék közötti hozamot jelez, ami megközelíti a 10 éves magyar kötvényhozam szintjét. Ha ehhez a részvény-visszavásárlás értékét is hozzászámítjuk, akkor már előnybe kerülnek a részvényesek.

A valódi növekedés azonban az ezt követő években játszódhat le. Az idei eredmények után már 95 forintos, egy évvel később pedig 107 forintos részvényenkénti juttatással – osztalék és részvény-visszavásárlás – kalkulál az elemzőház. Ez pedig a jelenlegi árfolyam mellett már a 10 éves magyar kötvényhozamhoz képest is jókora prémium lenne.

Értékeltség alapján is nyílhat még tér a papír előtt

Ugyan az utóbbi időben emelkedésnek indult a Telekom 12 havi előretekintő EV/EBITDA (vállalati érték/EBITDA) rátája, azért túlárazottságról még mindig nem beszélhetünk – írja Varga Dániel. Az ötéves historikus átlaga körüli szinten mozog a ráta, azonban így is 4-es alatt áll a mutató. A versenytársakhoz képest is jelentősebb diszkont látható, hiszen azok átlagosan 7-es mutatón forognak.

A nagymértékű árfolyam-emelkedés következtében a Magyar Telekom piaci kapitalizációja is megugrott, ami reálissá teheti az MSCI Emerging Markets indexébe való bekerülést.

A piaci szereplők persze ezt részben meg is előlegezhetik, ami tovább pörgetheti a kurzust. Ugyancsak jó hír a Magyar Telekom részvényeseinek, hogy a vállalat piacvezető pozícióját egyik versenytársa sem veszélyezteti, hiszen a Yettel csak a mobil-előfizetésekben erős, míg a 4iG egyelőre elsősorban a strukturális átalakításra, a szinergiák hatékony kiaknázására fókuszál.