Megszólaltak az elemzők: javulnak a kilátások, nagyvonalú osztalékkal rukkolhat elő a Mol

Kedvezően fogadták a befektetők a Mol hajnalban közzétett, a vártnál lényegesen jobb eredményét. Az olajtársaság részvényárfolyama 2 százalékos drágulással nyitott pénteken, rövid időre a 3000 forintos szintet is áttörte a kurzus, és bár ezt nem sikerült megtartani, még kora délután is bő 1 százalékos pluszban kereskedtek az olajrészvénnyel. A Mol remeklése így a BUX indexet is új történelmi csúcsra húzta pénteken.

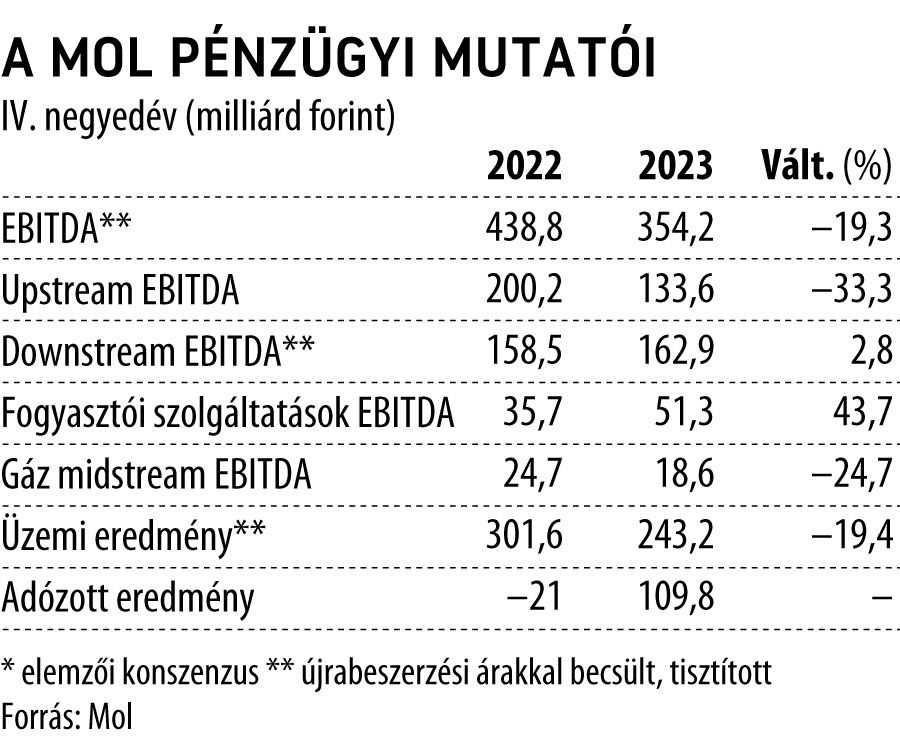

A társaság 992 millió dolláros CCS EBITDA-eredményt könyvelt el 2023 utolsó három hónapjára, ami ugyan 8 százalékkal elmarad a tavalyitól, ám az elemzői várakozásokat így is sikerült 13 százalékkal felülmúlni. Így a tavalyi egész éves, 3,1 milliárd dolláros teljesítmény is mintegy 300 millió dollárral jobb lett a vezetőségi célnál.

A kutatás-termelés teljesítményét a bányajáradék mérséklése, a finomítás és kereskedelem szegmens eredményét pedig az erős nagykereskedelmi árrések javították, a várakozásokat is felülmúló év végi teljesítményt leginkább ez a két tényező magyarázza

– mondta a Világgazdaságnak Pletser Tamás, az Erste olaj- és gázipari elemzője.

Pozitívum, hogy a nemrég elindult hulladékgazdálkodási üzletág is 37 millió dolláros EBITDA-val járult hozzá a csoport teljesítményéhez.

Idén is összejöhet a hárommilliárd dolláros EBITDA a Molnak

A szakértő szerint a vezetőség idei évre kitűzött, hárommilliárd dolláros EBITDA-célja reális, sőt, valamelyest talán még konzervatív is, tehát 2024-ben megismételheti a 2023-as teljesítményét a társaság.

Az Erste elemzője ezt arra alapozza, hogy az iparági környezet összességében javul, az olaj ára továbbra is nagyon stabil, a finomítói marzsok a közel-keleti feszültségek és a szállítási nehézségek hatására megemelkedtek, továbbá a petrolkémiai árréseknél is szélesedtek. Kedvező a jövőre nézve az is, hogy

a kazahsztáni és az azeri mezők hozzájárulása révén a Mol várhatóan 2024-ben is tudja majd tartani a tavalyi kitermelési szintet.

Bizonytalansági tényező azonban akad így is, ami indokolhatja a vezetőség óvatosságát. Ilyen nyitott kérdés, hogy a Mol piacain lesz-e újabb szabályozói beavatkozás, ahogyan kockázatot jelent az is, hogy a magyar vállalatnak sikerül-e megállapodnia a Janaffal a horvátországi vezetéken keresztül érkező energiahordozók transzferdíjáról.

Osztalékemelés a láthatáron

Az Erste iparági elemzője szerint fontos lesz a március végi osztalékbejelentés is, a részvényárfolyamnak is ez adhat új lendületet. Pletser Tamás szerint a tavalyi eredmény és a relatíve alacsony eladósodottsági mutatók alapján akár megismételhető a tavalyi, 354 forintos rekordosztalék is.

A bankház azzal számol, hogy a 2023-as, részvényenként 154 forintos alaposztalékot 175 forintra emeli a Mol, amit egy 100–200 forint közötti, rendkívüli kifizetéssel toldhat meg.

Az utóbbi mértéke az Erste szerint a fenti kockázati tényezők alakulásától is függhet, a versenytársak, így az osztrák OMV osztalékemelése azonban a Molt is a részvényesi juttatások feljebb srófolására ösztönözheti.

Bár a 2022-es szinthez képest alacsonyabb volt az eredménytermelése, a stabil külső környezetnek és a pozitív adózási változásoknak is köszönhetően a Mol könnyedén felülmúlta a 2023-as várakozásokat – értékelte a jelentést Grébel Szabolcs, a K&H Értékpapír szenior elemzője.

Mint kiemelte, éves összesítésben 530,4 milliárd forintos adózott eredményt ért el a társaság, ami 715 forintos részvényenkénti eredménynek (EPS) felel meg a tavalyi 851 forint után.

Látható tehát, hogy a Mol egy normalizálódó külső környezetben is jelentős cash flow termelésre képes, részvényesi szempontból pedig a tavalyi magas EPS után szintén magasan maradhatnak az osztalékvárakozások

– hangsúlyozta a K&H Értékpapír elemzője, ki szerint akár 300 forint feletti osztalék kifizetése is elérhetőnek tűnik.