Duplázódó profit után még érdekesebb a magyarok kedvenc osztalékpapírja

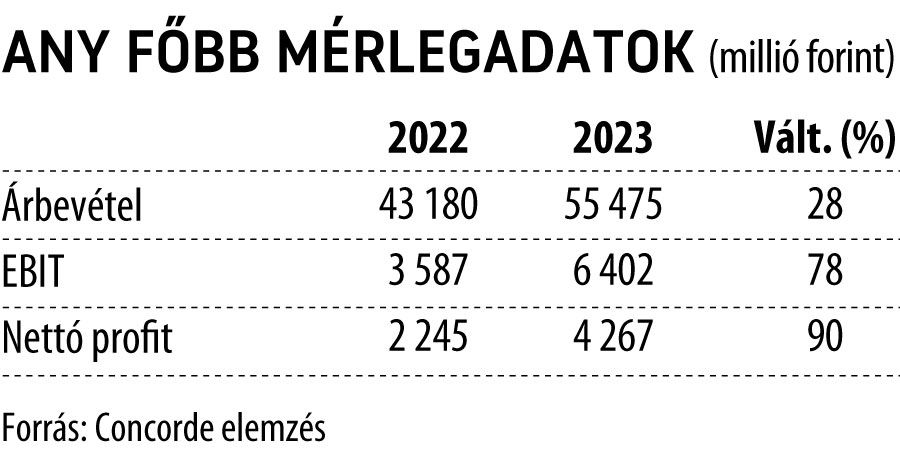

Éves összevetésben 90 százalékos nettó profitbővülésről számolt be pénteken, tőzsdezárás után az ANY Biztonsági Nyomda, az idei év még ennél is ígéretesebb – véli a társaságot követő Concorde, elemzőjük ezért felülvizsgálat alá helyezte korábbi ajánlását.

Eddig 2490 forint volt a célárfolyamuk, a piaci ár azonban ezt már jó ideje meghaladja,

hétfőn 3100 forinton is járt a jegyzés, ami történelmi csúcsérték.

A Concorde különben korábbi elemzésében csak 2024-re számolt 54,7 milliárd forintos árbevétellel, de ez már tavaly teljesült (55,5 milliárd forint). Idénre két számjegyű bevételnövekedést vár a Concorde elemzője az ANY-től, ezen túlmenően a vállalatnak bőven van mozgástere a költségek további csökkentésére.

Az ANY igazgatósága részvényenként 250 forintos osztalékfizetésre tett javaslatot (84 százalékos kifizetési ráta), a végleges összeg pedig 258 forint lehet a sajátrészvény-állomány miatt. Egyébként a Concorde korábban 280 forintos részvényenkénti osztalékkal kalkulált, de az alacsonyabb kifizetés érthető a magasabbá váló Capex-szükséglet miatt.

Az idei bevételek alakulásában kulcsszerepük lesz az önkormányzati és uniós választásoknak (mindkettőnek az ANY a beszállítója évek óta), az angolai útlevélprojektből pedig 20 százalékos pluszbevétellel lehet kalkulálni. Közben a jelek szerint a költséginflációt sikerült a megrendelőkre áthárítani. Ráadásul ezek eléggé kedvezően alakulnak:

– az energiárak estek

– a rulírozó hitelek költsége is csökkent.

A Concorde konzervatív becslése szerint 65 milliárd forintos forgalmat érhet el idén az ANY, ami 17 százalékos növekedés lenne.