Elemzői konszenzus: meglesz az újabb rekordév az OTP-nél

Az OTP csoport negyedik negyedévben elért konszolidált korrigált adózott nyeresége a bankpapírt követő elemzők átlagos előrejelzése szerint éves bázison 44 százalékkal, 221,3 milliárd forintra nőhetett, ám ez a harmadik negyedéves eredményhez mérten 28 százalékos csökkenéssel egyenértékű – derült ki az OTP szerdán közölt összesítőjéből.

Hasonló mintázatot mutat a működési eredmény is, amely az elemzők szerint az előző év azonos időszakához mérten 48 százalékkal, 330,7 milliárd forintra bővülhetett, miközben az előző negyedévit 9 százalékkal múlhatta alul.

Az OTP bevételei és azon belül a nettó kamatbevételek ellenben mindkét bázison emelkedhettek, hiszen az összbevétel elérhette a 602,4 milliárd forintot, a nettó kamatbevételek pedig megközelíthették a 410,4 milliárd forintot – vélik az elemzők.

Rekordévet zárhatott az OTP, ez már a korábbi negyedéves jelentések alapján is látható volt, de a negyedik negyedéves eredményekben is nagy növekedést várunk főként éves összehasonlításban

– kommentálja a várható eredményt a K&H Értékpapír.

Az elemzőcég hozzáteszi, hogy bár a harmadik negyedévhez képest alacsonyabb profitra van kilátás, amelyben a felvásárlásokhoz köthető korrekciós tételek és adózási hatások is szerepet játszanak, de így is a várhatóan alacsony kockázati költségek miatt kedvező lehet az eredmény.

Hasonló véleményre jutott az Erste is, amely az első három negyedévben látott nagyon erős profitot követően az előző negyedévekhez képest szintén visszaesésre számít az OTP nyereségességében mind a számviteli, mind pedig a korrigált eredmény tekintetében, de úgy véli, év per év alapon még így is növekedhetett az eredmény.

Mindkét elemző a működési költségek további emelkedésével számol, amit az Erste az inflációs nyomással, illetve a negyedik negyedévi bónuszfizetésekkel indokolt.

A K&H szerint ugyanakkor a működési költségek meglódulása a bevételek várhatóan magas szintje mellett nem jelenthetett nagy problémát.

Figyelembe véve azonban a régiós béremelkedési ütemet, jelentős mértékben emelkedhettek a személyi jellegű ráfordítások

– teszik hozzá. A kockázati költségek esetében a K&H továbbra is alacsony szintet vár, hiszen továbbra is stabilnak tartja a hitelportfólió minőségét.

Az utóbbi elemző arra is kitér, hogy az idén értékesítette a romániai leánybankját az OTP , amely után 60 milliárd forint értékben részvény-visszavásárlási programot is indított, ugyanakkor a tranzakció a korrekciós tételeket is érinti, mégpedig mínusz 59,5 milliárd forinttal.

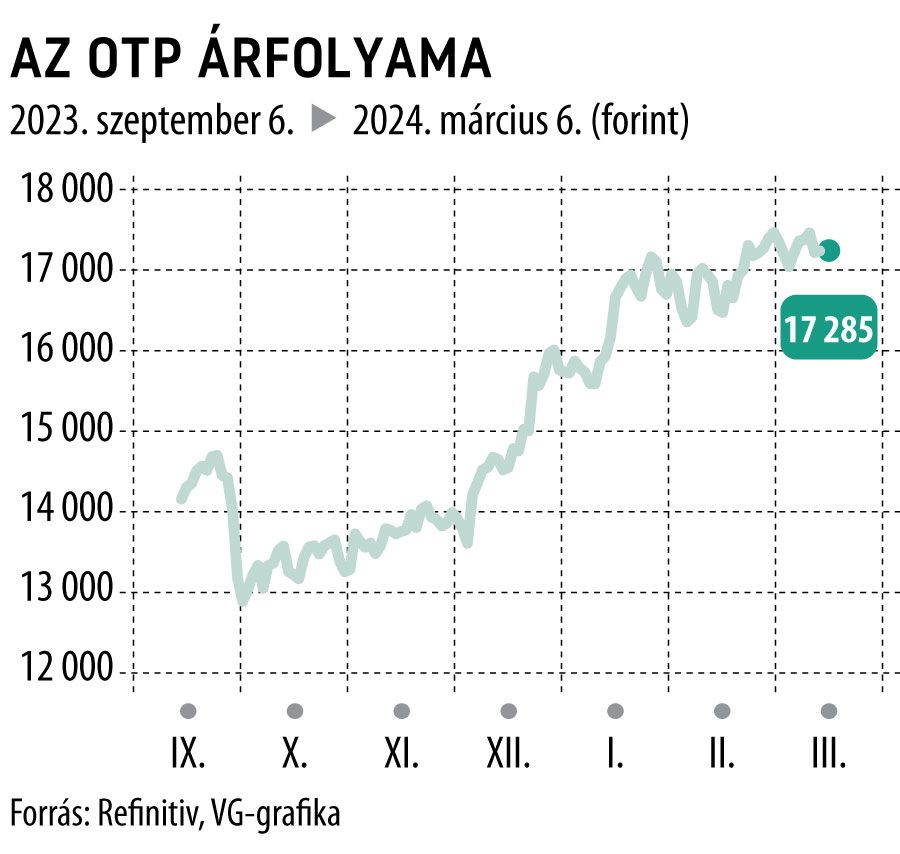

Az OTP részvényei szerdán 0,2 százalékkal, 17 300 forintra drágultak.