Brutális ralit várnak a pesti tőzsdén: 70 százalékos hozamot szállíthat egy részvény – ez lehet az év befektetése?

Az autópiac után a tőzsdén is roboghat tovább az AutoWallis, a Concorde friss elemzése alapján ugyanis jócskán alulértékelheti jelenleg a piac a magyar társaság részvényeit.

A brókerház az AutoWallis árbevételi és nyereségrekordot hozó, 2023-as jelentését követően frissítette az autókereskedelmi vállalatcsoportra vonatkozó modelljét.

A vállalat követését Vágó Attilától átvevő Somlai-Kiss Máté első elemzésében 218 forintos célárat határozott meg, ennek alapján 71 százalékos árfolyamralira van kilátás a következő 12 hónap során.

A kiemelkedő felértékelődési lehetőség miatt a Concorde vételre ajánlja a Budapesti Értéktőzsde Prémium kategóriájában jegyzett papírt.

Meggyőződésünk, hogy az AutoWallis folytatni fogja kiemelkedő növekedési sztoriját

– hangsúlyozta Somlai-Kiss.

A részvényelemző az idei évre a tavalyit 32 milliárd forinttal meghaladó, 398 milliárd forintos árbevételre és a 2023-assal megegyező, 19,7 milliárd forintos EBITDA-ra számít a társaságtól. Az egy részvényre jutó adózott eredmény (EPS) pedig 22,5 forintra emelkedhet az egy évvel korábbi 21 forintról. A 2024-es eredménybecslés alapján az AutoWallis-részvény 5,7-es EV/EBITDA és 4,9-es P/E szorzón forog, ami a Concorde szerint nagyon vonzó értékeltség.

Az elmúlt évek lenyűgöző növekedését követően az elemző arra számít, hogy az AutoWallis a következő hónapokban frissített stratégiát tesz közzé, új értékesítési és nyereség-előrejelzéssel.

Az erős pénzügyi mérleg és tőkeszerkezet, valamint a bőséges készpénzállomány birtokában a vezetőség továbbra is elkötelezett, hogy fenntartsa a felvásárlásokon keresztüli növekedést. Mivel azonban ezzel kapcsolatban újabb részletek egyelőre nem ismertek, a Concorde elemzése nem vette figyelembe ezek esetleges hatását, de bármilyen később bejelentésre kerülő felvásárlás további felértékelődési potenciált jelenthet, ha értéknövelő a jelenlegi célárfolyamhoz képest.

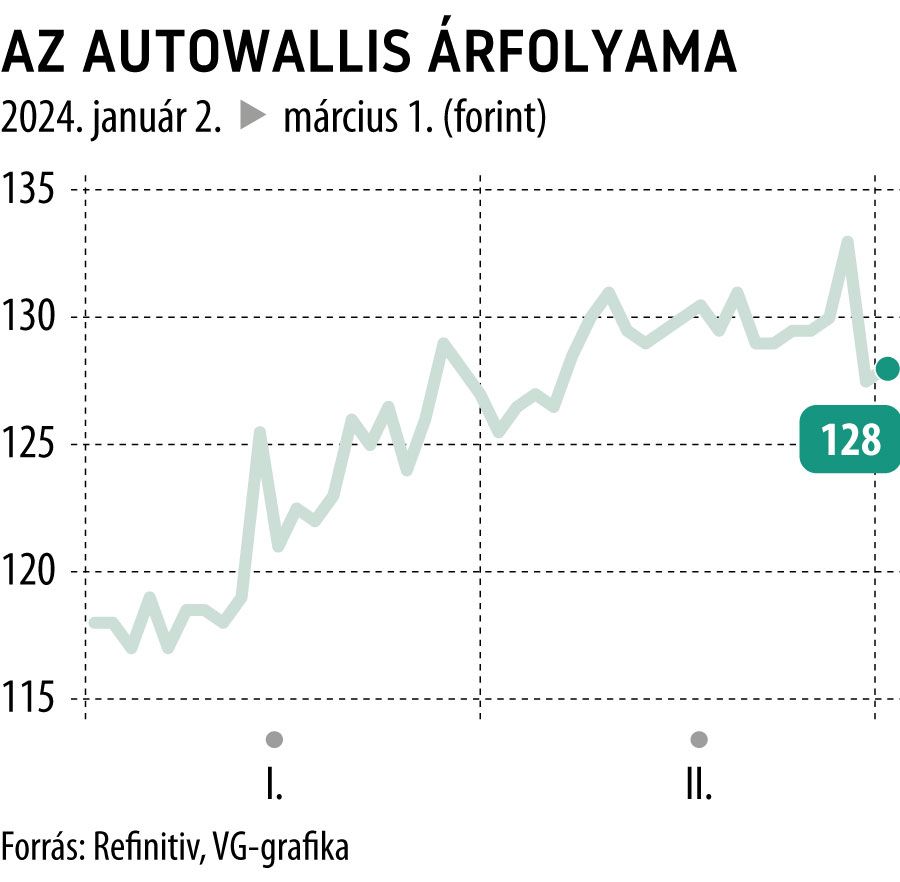

Az AutoWallis részvényei 0,4 százalékkal drágultak péntek kora délutánig, idén pedig már 10 százalékkal került feljebb a kurzus.