Concorde: a Wizz Airhez képest a fasorban sincs a Ryanair és az EasyJet

Jóllehet rázós hetek állhatnak a Wizz Air előtt, mert a nettó profit jelentősen elmaradhat a menedzsment korábbi várakozásától, ám a Bukta Gábor, a Concorde elemzési üzletágvezetője mégis 31-ről 33 fontra emelte a hazai fapados légitársaság részvényeinek célárát, míg az ajánlását vételen hagyta.

Jön még egy döccenő a Wizz rekordéve előtt

A némileg megemelt célár a Wizz Air legnagyobb piacain látható javuló fogyasztói hangulatot és a növekvő reálbéreket tükrözik. Ez a trend pedig mind az utazási keresletet, mind a jegyárakat magasan tarthatja a következő negyedévekben.

Az elmúlt hetek turbulenciáját Bukta Gábor szerint az okozta, hogy idén eddig a Wizz Air szempontjából fontos deviza- és nyersanyagpiaci mozgások kedvezőtlenül alakultak. A dollár erősödésére, valamint az olajár emelkedésére érzékenyen reagált a részvény, aminek hatására profitot realizáltak a befektetők.

Az idei első naptári negyedévben látott több mint 2 százalékos dollárerősödés az euróval szemben emellett nagyjából 50 millió euróval ronthatta a Wizz Air március végével lezárt negyedéves eredményeit. Részben ennek a kedvezőtlen hatásnak is köszönhetően a márciussal zárult pénzügyi évben a Wizz Air 246 millió euró profitot érhetett el a Concorde becslése alapján, mely a menedzsment 350-400 millió eurós várakozását számottevően alulmúlná.

Április elején elstartolt a nagy szárnyalás

Az április elején indult új, 2025-ös pénzügyi évben a Concorde szerint kimagasló mértékben, 125 százalékkal, 554 millió eurós új rekordra emelkedhet a vállalat profitja, ami tetemesen ráver a Ryanair és az EasyJet várható profitbővülésére, ugyanis utóbbiak esetében rendre 34 és 12 százalékos növekedéssel számol az aktuális elemzői konszenzus.

Emiatt a Wizz Air masszívan túlszárnyalhatja szektortársait a következő negyedévekben.

A diszkont szolgáltató május 23-án teszi közzé következő negyedéves jelentését, ám ugyanakkor még ezt megelőzően a menedzsment egy rövid tájékoztató keretében várhatóan beszámol az előző üzleti év eredményeiről.

A Wizz Air papírjai jelenleg 5,8-as előretekintő P/E (árfolyam/egy részvényre jutó korrigált nettó profit) rátán forognak, amely masszív diszkontot jelent a járványt megelőző évekre jellemző bőven 10 feletti értékektől. Bár a társaság likviditásával kapcsolatban az utóbbi időben elég sok kétely merült fel, ám a légitársaság az év elején maradéktalanul törlesztett 500 millió eurót lejáró kötvényállományára, amit ráadásul új kibocsátással sem finanszírozott.

Igaz, a Concorde-nak nincs róla tudomása, hogy más finanszírozási eszközt igénybe kellett-e venni időközben a likviditás elégséges szinten való tartásához. A javuló készpénzgeneráló képesség viszont a következő negyedévekben az eladósodottsági mutatókat tovább javíthatja, amelynek következményeként – véli Bukta Gábor – a piaci szereplők átárazzák a cég részvényeit.

Maradtak kockázatok, de eurószázmilliók jönnek a Pratt & Whitneytől is

Az izraeli konfliktus és az Ukrajnában dúló háború természetesen továbbra is kockázatot jelent a légitársaságoknak, ugyanakkor az elmúlt hónapokban már hozzászoktak az ilyenfajta hírekhez a befektetők.

Jelentős regionális eszkaláció hiányában az elemző arra számít, hogy ezt a kockázatot egyre kisebb mértékben árazhatják a befektetők. A Wizz Air növekedését továbbá erőteljesen korlátozza idén és jövőre is a jelenleg 45 repülőgépet érintő hajtómű probléma. A gyártó Pratt & Whitney azonban a szerződésben foglaltak szerint tekintélyes összegű kompenzációt fizethet a Wizznek, amely Bukta Gábor kalkulációja alapján idén közel 310 millió euró bevételt hoz a vállalatnak. Ez a tétel persze profitágon is jócskán meglöki a cég teljesítményét, azaz a már említett éves profitban is lecsapódik.

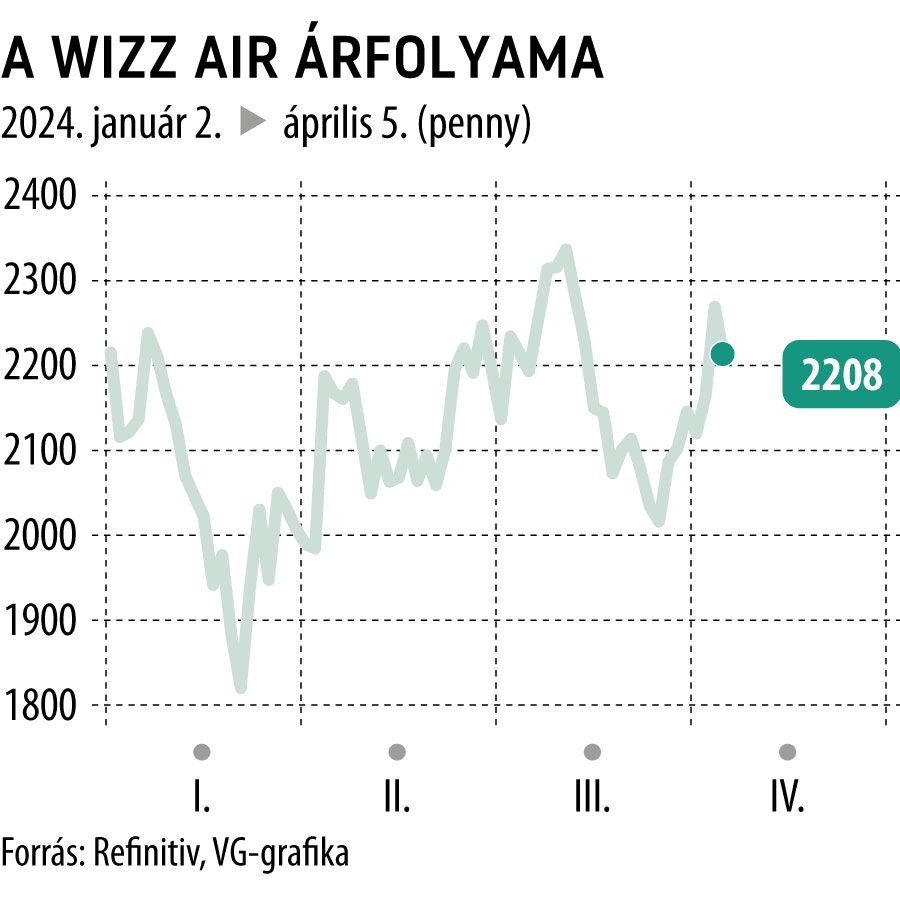

A Wizz Air részvényei amúgy pénteken – nem utolsósorban az olajpiacról érkező negatív hírek miatt – délelőtt több mint 3 százalékkal, 22 font alá estek Londonban, ergo az aktuális árfolyamhoz mérten a Concorde célára kereken 50 százalékos felértékelődési potenciállal kecsegtet.

A londoni tőzsdecsoport (LSEG) elemzői konszenzusa tartásra javasolja a papírt, mégpedig 25 fontos medián célárral.